如何看待产业链外迁压力?

徐奇渊

一、产业外迁经历的四个阶段

我们团队最近出了一本书《全球产业链重塑:中国的选择》,我就结合今天的主题和大家做一个分享。刚刚乔老师也讲到,我们现在面临在华企业,包括中外企业的外迁外移,外移有很多原因,有经济原因,也有政治原因。

外迁大体上分成几个阶段,不一定很准确、是一个大致的划分:

第一轮是2010年到2015年,因为纯经济的一些原因,比如人民币汇率持续升值到了一个高位,劳动力成本持续上升,民工荒、用工难这些问题,包括资金成本也比较高,房地产价格、用地成本在上升。

第二轮是2016年到2018年,在供给侧结构改革特别是去产能的背景下,一些过载产能,包括有环保压力的部分产能转出去了。甚至有一些稀土的加工处理都转移到邻国,所以我们还要一部分稀土。

2018年开始了第三轮,包括彭佩奥、班农这些政客主张和中国全面脱钩,鼓励美国企业回流,因此出台了很多政策。

第四轮是拜登政府上台以后,他们部分继续、部分反思了特朗普的政策。在去年10月份的演讲会上,美国贸易代表戴琪提出和中国再挂钩(recouple)的同时美国要对中美经贸关系占有主导权,这和拜登政府的“小院高墙”政策是一致的。

具体地,会表现为在中短期、在传统领域和中国再挂钩,而在中长期、特别是在新兴科技领域要和中国保持距离、甚至孤立中国。最近欧美的贸易技术委员(TTC)再次发表声明,对人工智能这样的技术标准提出了一些共识。耶伦最近也提出来“友岸外包”。因为尝试产业链回流到美国的努力没有成功,就希望传统的产业链能够掌握在与它政治关系比较稳定的印度、越南这些国家手里。现在处于这样一个阶段。

总体上经历了这样的四个阶段。前两个阶段以经济因素为主,后两个阶段以政治因素为主。

下面我们看看企业的行为变化。

以某国商会的情况为例,他们做了一个调查。从2015年到2020年,该国外资企业撤出比例一直都很低、不超过2%,高峰主要在2015年、2016年那段时间,后面是逐渐下降的。当然这里有幸存者偏差,想迁的早就迁走了,不想迁走的,剩下来都是铁杆,都是相对状况比较好的。

总体来说,迁出的状况在2015-2016年其实更加严重。到2019年和2020年,中美贸易战打起来以后反而流出比较少。不过在中美贸易战之后,外资企业的行为也发生了变化,就是维持观望、维持现状的比例明显上升,而扩大生产的意愿明显减少,出现了收缩。

二、推动新一轮产业外迁的两类挑战

我们现在重点关注第四轮外迁背景下面临的挑战。像乔老师刚才开头讲到的,有经济因素,有非经济因素,那么经济因素,比如竞争中性、ESG,特别是绿色低碳等等。非经济中性,包括国家安全边界泛化、民主人权、友岸外包这些因素。

我想对于中国企业家来说,他们适应能力很强,因为中国总是在变,唯一没有变的,就是一直在变。所以呢,如果仅仅是经济因素的竞争,我想中国企业是可以承受的。但是非经济因素的竞争,对中国来说就格外有一些压力。

从经济竞争的角度来观察,我们看看绿色产业,这些年绿色低碳的发展趋势非常明显。在绿色这个领域,中国企业在全世界的产业链、供应链上占据了主导地位。在太阳能组件、多晶硅、风能、电动力等领域,中国在全球的产能比例都是很大的。

哈佛大学三月份的一篇报告揭示了这些数据。我们其实也整理了一组数据,甚至比他们还要乐观,比如说电动车这个行业,他们的报告中占比是40%多,但是我们中国的乘用车联合会的数据,在全世界的生产份额当中,新能源车占到53%的比例,纯电动车占比超过60%。像太阳能组件产能份额是75%以上。

所以各个方面,在绿色这个领域,中国都是很有竞争力,这个和我们政策有关系,也和我们企业家的这种适应新环境的能力,对新技术的一种追求,还是很有关系的。

所以这个是想说明,如果只是看纯经济竞争的话,我们是没有问题的。当然,也不能又搞成新一轮产能过剩,把国际竞争对手都逼到墙角里去,而是要实现共赢。另外也要看到,在新能源产业链上中国企业仍然处于中端、低端更多,在研发设计等高附加值环节还需要继续努力。

纯经济因素还有一个,就是产业升级的过程中,会自然发生一些产业外移。从某国商会的调查来看,这个国家的外资企业在中国的布局中,对低端产能的扩张比例是最低的,远远低于越南、印度。但是在高附加值产能方面,在中国的扩张比例则是相对较高,明显高于越南、特别是远远高于印度。

另外还可以看到,出于当地销售功能定位的扩张比例,印度最高、中国其次、越南最低。销售功能方面,为什么在印度扩张产能更多呢?因为印度是一个进口替代型政策,进口关税非常高,这样大家都希望在它本土进行销售。

从上面可以看到,国内市场规模、体量对于吸引外资很重要。另外从发展阶段来看,中国对于吸引低附加值外资的吸引力确实明显下降,不如印度、越南了。不过中国在高附加值投资方面仍然是有较强吸引力的。

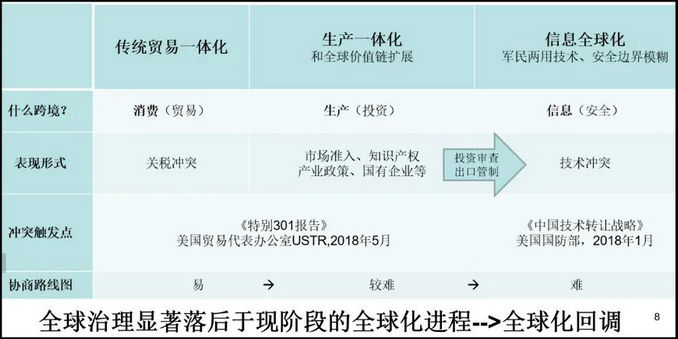

图1:全球化的三个阶段vs中美关系的特殊复杂性

非经济的竞争因素,我想重点讲一下国家安全边界的模糊。这就涉及到全球化三个阶段的背景。第一个阶段是跨境商品流动,第二阶段是跨境资本流动。到第三个阶段是跨境信息流动。

特别是2010年以来,因为移动终端、手机互联网发展非常快,所以这个时候,跨境信息流动变成一个很重要的载体,新的全球化体现为跨境信息的流动。

这时候产生了一个新的问题,国家安全边界和以前不一样了。而这在前面两个全球化的时代是很清楚的。

举个例子,比如说美国要出口飞机的机身材料,T-300强度还是T-800强度的?技术标准的区别非常明确:T-300用于民用航空,T-800用于军用,美国使用不同管制手段进行审查,300是民用、不要审批就可以卖,但是800,每年只能卖多少,而且你要申请什么用途,要证明等等。这样从他的角度国家安全边界是完全可以区分的。

但是信息的跨境流动和商品流动不一样。信息流动包括每个人的信息、每台终端的信息,这些海量数据汇总以后,这个信息可以是民用的,也可能会形成军用的可能性、甚至会影响到国家安全。

这不仅是我们要考虑的问题,也是其他国家在考虑的风险。所以在信息全球化的背景下,军民两用技术的边界越来越模糊,而且国家安全的边界也越来越模糊,搞不清楚了。

这时候我们看到,像WTO的问题解决机制,主要针对的是第一阶段的全球化,也就是针对跨境商品流动时期出现的关税冲突。当然,WTO也能解决一部分第二阶段全球化的问题,也就是和贸易相关的投资、和贸易相关的知识产权相关的内容。

但是对于产业政策、国有企业等更多的问题,WTO的功能也比较弱。特别是进入到全球化的第三个阶段,跨境信息流动全球化的背景下,这时候WTO更加没有影响力了。

所以我们现在急迫的面临这样一个问题。全球治理——它的发展显著落后于我们全球化本身的进展,这有些类似于生产力、生产关系的问题。所以全球化出现了回潮。

在这个背景下,政治互信程度高的国家在一起,国家安全边界的模糊问题对他们的冲击较小,但是对于中美这样的国家关系冲击会比较大。

所以在这个背景下,一些新兴科技行业面临一定的脱钩风险。在这个背景下,我们看到了产业链外移的动力进一步上升。

三、当前产业链外迁的阻力

上面讲的都是产业链外移的动力。下面我们讲一下产业链外迁的阻力是什么,当然这个阻力对中国是有好处的。

首先我们给“外移”一个界定,它是中性的,不是说外移就一定是坏的,当然外移坏的结果是导致产业的过度更新化,好的结果是它合理的外移,是产业链自然升级的一个过程,有助于形成中国为核心的生产网络。

我们以前经常讲苹果手机的价值链,是美国加州设计、中国生产。在这个情况下,最后富士康增加值比较低。一台苹果手机,美国拿走了绝大部分的利润。

那我们现在正在朝着更好的方向改善。我也注意到,像珠三角长三角很多企业,比如说做服装的,以前是代工、贴牌,利润很低,现在请了葡萄牙的设计师,自己搞设计、利润高起来了,他就把生产环节外包了。

还有一家企业生产LED灯,以前也是利润很低,现在不生产了、只做研发设计,利润也上升了。而且这样污染还更少。所以中国正在朝这个上游去走,附加值更高的这种情况,这种情况是合意的,有助于形成以中国为核心的生产网络。

下面看看在华外资企业外移的阻力,第一个是外资企业外移的机会成本比较高。

从某国商会的数据来看,从2015年开始到现在这个国家的企业在中国的投资收益率是最高的,如果让它突然迁移到东盟,就意味着投资收益率每年要减少6个百分点,这还没有算它一次性的产业迁移导致的固定资产投资成本。如果让它迁移到北美、欧洲地区,那就意味着,每一年的投资收益率要下降9个百分点,这个成本也是非常突出的。

但是,还有一个非常令人困惑的问题,就是这个国家企业在全世界布局的时候,在中国的投资分布比重是比较低的,只有9%,还不如一些中小型经济体的比重。

为什么会这样?中国投资收益率这么高,但是只投了9%,因为外资企业在中国投资的时候,会受到双边政治关系的影响,会受到民间情绪的影响。

而在另外一些国家投资,虽然投资回报率比较低,但是有政治上的互信,有安全稳定的营商环境。对于外资企业来说,这也是很重要的考虑因素。

这也给我们一些启发,如果你真正想留住外资企业,包括继续享受外资企业这些正面的技术管理方面的溢出效应,巩固中国在全球产业链当中的地位,那我们需要有一个更加开放包容的心态。

所以中国市场对外资企业仍然非常有吸引力,如果要让它搬到国外去,确实是万不得已,或者是一些非经济的原因,实在是非常重要这个时候才会搬走。

但是我们也不能挥霍外资企业对中国的这种依赖性,有时候非经济因素也会非常重要。俄乌危机中我们也看到,很多跨国企业数以百亿美元计的资产都不要了,就是要离开俄罗斯,所以有时候企业也不是只看经济因素。

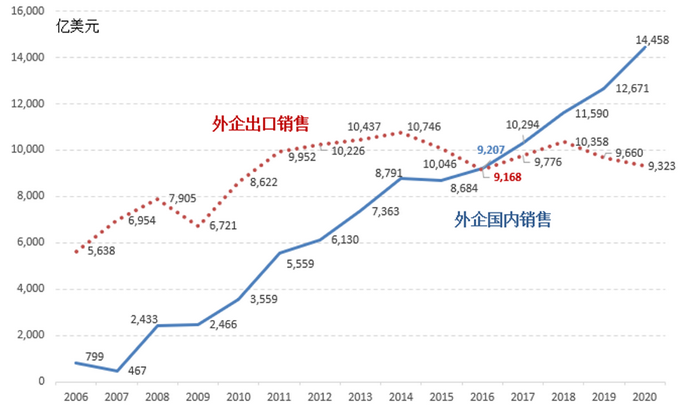

图2 外资企业的内销规模已经远远超过出口外销

第二,对外资企业而言,中国市场的吸引力、也就是市场规模也在上升。在华外资企业有两项业务,一个是外销出口,一个是内销。

我们看到2006年的时候,外资企业在中国的销售额,只有800亿美元不到一点,而出口的金额有5600亿,出口是内销的7倍。到了2016年持平,到了2020年,外资企业的内销已经达到1.4万亿美元,出口只有9千亿美元,所以IN CHINA FOR CHINA这样的战略已经确立。

这个时候,美国对中国加征关税,它影响的只是出口一部分。对于外资企业在中国国内的销售没有产生直接的影响。所以中国的市场,我们讲扩大内需,发挥我们大市场,超大规模市场的优势,就体现在这个方面。这也是国内大循环的切入点,外资企业业务本身也更加看重国内销售。

最后我们再来看看越南,看看越南对于中国是什么样的一个存在,中越经贸关系是什么样的定位。我们会看到,中国和越南出口的互补关系远远大于中印、中墨。中越出口的互补性是相当强的。

在过去20年当中,中国对越南出口大幅上升。2000年中国对越南出口只有8亿美元,到了2021年中国对越南出口已经超过1200亿,大幅度上升。

越南已经成为中国第四大出口目的地,仅次于美日韩。越南这样一个不大的经济体,经济体量是比广西还略小一些,这样一个经济体成为中国第四大出口目的地,这也体现出中越之间的互补性关系,所以我们对它有一个客观清醒的认识。

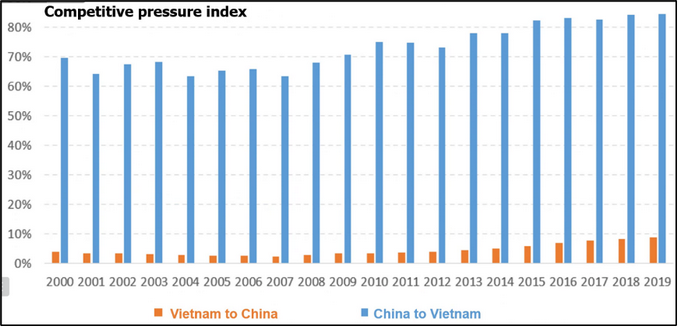

图3:中国出口和越南出口竞争指数

另外再看中越出口贸易的竞争指数,这个竞争指数在2019年的时候,中国对越南的竞争压力是0.85,越南对中国的竞争压力是0.093,什么意思呢?越南出口100块钱当中,和中国出口完全相同的竞争关系的产品,有85块钱,或者说越南出口100块,中国就有85块钱跟它重叠的有竞争关系。而中国出口100块钱,越南只出口相同的9.3%,只有9块3毛钱跟中国是重叠的。

所以中国对越南的竞争压力是主导性的,绝对压倒性的优势。而越南对中国竞争压力比较可控,虽然也上升得很快,但是相当可控。所以总体上,我们认为中越经贸关系是互补关系为主,而且竞争关系方面,中国占据绝对的主导优势。

最后是结束语。外力是压不垮中国的,我们一定要做好自己。就像2018年到现在我们看到的,美国打压中国、加征关税,但是中国的出口从2018年到现在,每一年中国在全世界的出口份额都在稳健上升。包括打压华为这样的一些科技企业。但是,华为的营收能力、利润情况都是相当好的,去年华为的盈利同比增长75%,剔除掉出售荣耀的因素以后,利润增幅还是百分之大几十。

总体上我们看到,中国企业不管遇到什么样的变化和困难,都是有能力应对的。当然今年初以来我们碰到一些新的问题。所以我们一定要做好自己,避免自己把自己的增长空间压缩了。我就讲到这里,谢谢!

(本文发表于“上海发展研究基金会”2022年6月7日。本文为徐奇渊研究员在6月1日上海发展研究基金会举办的“如何看待当前部分中外企业向外迁移”视频研讨会上的发言记录稿。)