*中国社会科学院世界经济与政治研究所国际金融研究中心(RCIF) 2020年12月16日

Policy Brief No. 2020.010

已经发表在《中国银行业》2020年第11期

双循环新发展格局下货币金融体系运行逻辑之变

徐奇渊 杨盼盼

2020年5月14日,中央政治局常委会会议首次明确提出了“国内国际双循环相互促进的发展格局”。此后的多个重要场合,又对双循环新发展格局进行了阐述,并逐步形成了“推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”的表述。

改革开放40年以来,我国经济建设取得了巨大成就,但一些体制性、结构性的问题也日渐突出。新发展格局,就是基于对我国发展阶段、环境和条件变化提出来的。这其中也包括了对我国实体经济、金融体系面临结构性问题的反思。展望十四五期间,在双循环新发展格局下我国的国际收支将可能转向轻微逆差,这种变化趋势之确立将深刻影响到我国货币金融体系的运行逻辑,我国需要加快金融市场改革来应对这一变化。

一、过于依赖外部循环的弊端在实体、金融领域均有显现

改革开放以来,中国经济发展取得了巨大的成绩。不过从发展阶段来看,过去十多年,“两头在外、大进大出”的发展模式弊端也逐渐显现:过度依赖于外部需求,不但使中国面临严重的国际收支失衡和外部压力,而且在收入分配、地区差距等领域也面临突出问题,同时还伴随出现产业升级面临瓶颈制约、生态环境出现恶化等等问题。

金融是实体经济的镜像反映,长期以来依赖于出口和引进外资等国际大循环发展模式,在货币金融领域也引发了相应的结构性问题:基础货币投放主要通过外汇占款实现,货币政策独立性受到一定影响或者冲销本较高,外汇储备的保值和安全面临现实或潜在的挑战,中国金融系统对美元体系的依赖性过高。

在此背景下,实体经济层面、货币金融体系从过于依赖外部循环走向国内循环为主、内外循环相互促进的新发展格局,既是我国经济发展阶段演进的要求,也是应对当前国际发展环境变化的需要。从发展环境、条件变化来看,在疫情冲击和中美经贸冲突背景下,出现了两个重要的外部变化:其一,全球经济陷入深度衰退、国际经济活动大幅萎缩,甚至在后疫情时代还将持续产生遗留影响。其二,经济全球化遭遇逆流,单边主义和地缘政治风险上升。在上述变化背景之下,我国国内经济基本盘仍然稳定,经济韧性强、政策工具多。因此,从前述发展阶段、发展环境和条件变化来看,我国经济转向“国内大循环为主”的双循环发展格局,具有其历史和时代背景。

二、双循环新发展格局下,我国国际收支平衡格局面临转变

2020年8月24日,习近平总书记在经济社会领域专家座谈会上的重要讲话指出:“两头在外的国际大循环动能明显减弱,而我国内需潜力不断释放,国内大循环活力日益强劲,客观上有着此消彼长的态势……,自2008年国际金融危机以来,我国经济已经在向以国内大循环为主体转变,经常项目顺差同国内生产总值的比率由2007年的9.9%降至现在的不到1%,国内需求对经济增长的贡献率有7个年份超过100%。未来一个时期,国内市场主导国民经济循环特征会更加明显,经济增长的内需潜力会不断释放。”

从改革开放之初开始观察中国的国际收支状况,可以分为以下三个阶段:第一阶段:1980年代至1994年,经常账户余额在小规模的顺差、逆差之间上下浮动,国际收支基本平衡。第二阶段:1994年至2007年,经常账户余额规模和GDP占比都不断上升,2007年的GDP占比甚至达到了10%附近,国际收支失衡成为一个突出的结构性问题,货币金融政策在主观、客观上都面临巨大的外部压力。第三阶段,2008年开始至今,经常账户规模和GDP占比都在不断下降,除了疫情期间的特殊扰动之外,近几年均仍保持在小幅顺差状态。

因此,经常账户从大幅顺差转向小幅顺差状态,这是一个客观现象、发展趋势。展望十四五时期(2021年至2025年),如果超越疫情的特殊冲击时期来看,我国的经常账户余额将继续呈现下降趋势,甚至转向一定幅度的逆差。根据我们的研究,从基准情形来看,中国的经常账户将在2023年前后转为轻微逆差。

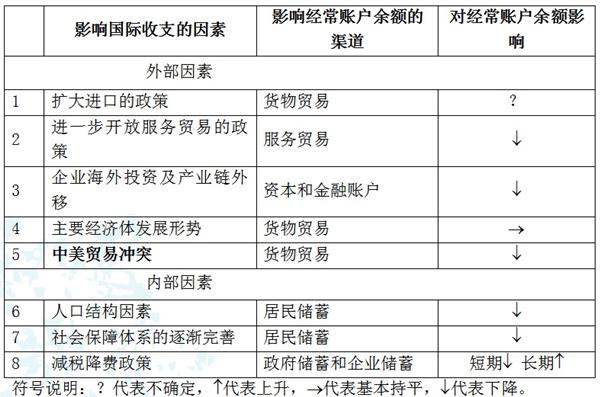

这一结论基于内外视角、8个渠道的分析:其中,外部因素主要是通过影响经常账户中的货物贸易、服务贸易,以及与经常账户对应的资本和金融账户等渠道实现的,在此我们也考虑了中美贸易冲突的背景。内部因素,则主要通过影响居民储蓄、政府储蓄和企业储蓄等渠道实现。在主要的8个渠道中,有5个渠道明确指向经常账户余额在中长期的进一步下降,有1个渠道的影响基本保持不变,1个渠道影响不明确,1个渠道的短期影响是下降、长期影响是上升。这表明在现有基础上,十四五期间的中国经常账户余额水平,将大概率转向逆差。

表1 主要因素对中国国际收支平衡的影响

三、国际收支格局转变将深刻影响货币政策框架

2014年之前,中国的货币政策框架是:以外汇占款为主要投放渠道,同时辅之以反向冲销政策。这种政策框架与经常账户的大幅顺差、资本持续净流入的背景密切相关。在这一时期,央行的外汇占款在基础货币投放中的占比,从2002年的45%左右一路上升至2006年初的100%,这意味着全部基础货币投放都是通过外汇占款实现的。之后,从2006年初到2012年中,外汇占款在基础货币投放中的占比甚至超过了100%,最高曾多次达到130%。这意味着,通过外汇占款渠道投放的基础货币过多、流动性过多,因此央行通过发行央票、提高存准率等手段进行了反向的冲销操作,从而稳定基础货币和总体流动性。此后,外汇占款在基础货币投放中占比稳定在100%附近,这种状态一直延续到2014年初,即美联储宣布退出QE之前。

在2014年之前的这段时间,经常账户面临持续大幅顺差,资本账户的资金也以净流入为主。为了实现汇率稳定,在上述背景下,货币政策事实“以汇率政策为纲、纲举目张”。在这一政策框架下:(1)经常账户持续顺差、国际资本不断流入。(2)人民币持续面临升值压力,为了稳定汇率,央行持续干预外汇市场,通过外汇占款投放基础货币,同时不断积累外汇储备。(3)在人民币升值压力较大时,以外汇占款投放基础货币过多,货币政策被动进行反向的冲销干预,以稳定总体流动性。因此,这一时期的提高存准率、发行央票等货币政策工具运用较多。从局部来看,这些政策是紧缩性的货币政策,但从全局、结合外汇占款的投放来看,这些政策工具扮演的是冲销的角色,在事实上是中性货币政策的效果。

但是2014年之后,我国经济重心开启转向国内大循环,国际收支顺差显著收窄,货币政策继续通过外汇占款投放基础货币的外部条件已经发生了根本性改变。此时,经常账户仍然在总体上维持顺差,但顺差幅度逐渐收窄,而且面临的资本净流出压力不断上升,在此背景下,外汇占款渠道不但停止了基础货币净投放,而且事实上成为了基础货币净回拢的渠道。在2014年之后,货币政策开始通过创新的政策工具投放基础货币,以弥补外汇占款渠道基础货币的大规模回拢。

2014年之后,外汇占款在基础货币投放余额中的占比不断走低,2019年中已经降至70%,较峰值下降了60个百分点。另一方面,2014年开始,外汇占款的绝对规模也开始出现了持续下降。2014年3月,外汇占款金额为27.3万亿人民币,截至2020年8月已经降至21.2万亿人民币。在此期间,外汇占款金额下降了6.1万亿,或者说,通过外汇占款渠道,基础货币净回拢6.1万亿人民币。

在外汇占款渠道净回拢基础货币的情况下,央行创新了货币政策工具,通过SLF(常备借贷便利)、MLF(中期借贷便利)以及TMLF、PSL(抵押补充贷款)向金融市场投放基础货币、补充流动性。2014年3月至2019年,央行通过SLF、MLF、PSL共投放基础货币6.9万亿人民币。这一金额冲销了外汇占款渠道的基础货币下降数量,并且配合经济、金融体系发展,向市场提供了额外的合意的流动性。

在十四五期间,中国的经常账户将逐渐转向平衡甚至逆差,这将对中国的货币政策框架产生深刻、持久的影响。在此背景下,资本金融账户的净流入、净流入将呈现出周期性特点,而经常账户转向平衡或轻微逆差将成为发展趋势。两者叠加之后的效果是:如果要维持汇率稳定、对外汇市场进行干预,则我国的货币投放机制将在很大程度上取决于国际资本流动的状况。

由于国际资本的流动大进大出,中国的货币投放机制调整将面临较大挑战。一方面,中国的货币政策框架不再可能回到2014年之前的传统框架,另一方面,2014年至今的货币政策框架具有过渡性质,例如MLF的操作就有其局限性,这种“碎片化操作客观上也加剧了短期利率的波动”(伍戈等,2017)。因此,在未来的中长期变化趋势下,我国需要反思当前的货币政策框架,推动货币政策的进一步完善和成熟。

此外,上述分析有两个隐含假设:一是跨境资本自由流动,二是央行为了稳定汇率而对外汇市场进行干预。为了适应新的变化、使中国的货币投放机制具有稳定性和独立性,除了其他结构改革政策之外,中国还需要采取两方面措施(特别是第二点):其一,进一步加强完善资本项目的宏观审慎监管。其二,推动汇率制度改革,尽快实现人民币汇率的充分浮动,以减少冲销干预成本、为货币政策的独立提供充分的空间。

四、加快推进国内金融市场改革,审慎推进资本账户开放

在十四五期间,经常账户转向基本平衡甚至轻微逆差,这将使得中国在宏观经济、金融稳定领域面临更为严峻的挑战,这也将加剧中国央行货币政策操作的难度,也将进一步提高人民币汇率与国内金融市场的波动性。根据双循环背景下新的国际收支格局,货币和金融政策框架需要在以下方面推进适应性的调整和改革:

第一,适应内循环为主之下的国收收支变化趋势,推动货币政策框架转型、深化国内金融市场改革。在经常账户转向平衡、甚至逆差的变化趋势下,央行的货币政策需要重新寻锚、重塑新的政策框架。为此,货币政策框架的转型至少应关注以下四个方面:

(1)审慎推动资本账户开放,同时应进一步完善资本项目的宏观审慎监管,强化中国金融市场的防火墙。(2)把握有利时机,推动人民币汇率形成机制走向充分浮动,充分反映经常账户的外汇供求。(3)改变基础货币投放机制。汇率形成机制改革完成之后,基础货币将不再通过外汇占款渠道投放。同时,SLF、MLF、PSL等过渡性的货币政策也将退出历史舞台。中国的基础货币投放机制,最终将走向公开市场业务操作。为此,需要积极发展和完善我国的债券市场,尤其是国债市场。特别需要强调的是,应当从金融市场基础设施的高度来看待我国国债市场的建设与发展。(4)从两个维度,增强货币政策的独立性、简化货币政策目标。一是从三元悖论的经济视角,通过人民币汇率的充分弹性,增强货币政策独立性。二是从行政独立性的视角,要增强央行对于其他行政部门的独立性。在经常账户变化趋势的背景下,货币政策的技术性、复杂性在增强,内外平衡的难度也在增大,货币政策亟待增强行政独立性,同时其目标也不宜过度多元化。

同时应推动国内金融市场改革:(1)理顺央地两级财政体系,匹配两者的财权和事权,消除预算软约束。(2)在此基础上,发展政府债券市场,并进一步推动债券市场的利率期限结构更加成熟。(3)推动国有商业银行等金融市场主体的市场化改革,为利率市场化改革奠定市场体制性基础。(4)推动国有企业改革、竞争中性改革,形成合理的风险溢价,完善货币政策传导机制。

总体上,“市场和资源两头在外的国际大循环动能明显减弱,而我国内需潜力不断释放,国内大循环活力日益强劲”,这两者的此消彼长是一种客观现象,而且“自2008年国际金融危机以来,我国经济已经在向以国内大循环为主体转变”[ 习近平,《在经济社会领域专家座谈会上的讲话》,新华网,2020年8月24日。]。因此可以从两个视角来理解双循环,一方面,双循环是基于现有发展阶段、条件的变化,政策要积极主动去塑造的新发展格局;另一方面,双循环本身也是一种客观发展趋势,政策的积极主动塑造也是对现实环境的一种适应。

在货币金融体系中,双循环新发展格局下国际收支的趋势性转变,将对我国货币政策框架、金融市场运行产生牵一发而动全身的影响,需要我国加快金融市场改革、完善政策框架来积极应对。