转自微信公众号“奇渊经济笔谈”2019年11月1日

经济周期消失了?

徐奇渊

要点

1 过去10年GDP实际增速持续下行,宏观周期似乎消失。

2 但经济周期仍然存在于名义GDP增速之中。

3 GDP实际增速对应于就业、社会稳定,而GDP名义增速对应于名义收入、金融体系稳定。所谓名义收入,即工资、利润、利息、租金、税收等。

4 从历史经验来看,如果名义GDP增速降至6.5%附近,金融体系稳定性将面临一定压力。

5 需要更加重视名义GDP增速,作为一个参考的目标值,GDP名义增速宜在6.5%或以上。

过去10年以来,中国GDP实际增速持续单向下行。这就产生了一种困惑:中国经济似乎失去了波动性。中国经济到底走到了何处?在经济周期中处于什么位置?如果无法回答这一问题,宏观政策和微观主体的选择就将缺乏方向感。

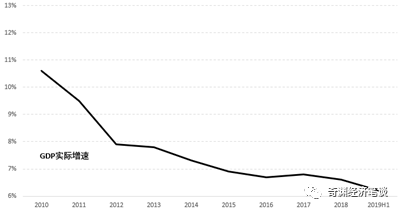

过去10年GDP实际增速在稳定中下行,经济周期似乎消失

2009年的四万亿刺激计划之后,2010年GDP增速达到了10.6%的高点。在此之后,GDP增速几乎呈现单调递减。2012年增速降至8%以下。2014年,党中央提出中国经济增长进入了新常态。2015年增速降至7%以下,同年12月,中央经济工作会议提出了供给侧结构性改革。2016年4月10日《人民日报》权威人士指出,中国经济增长从高速向中高速换档,中国经济增长进入L型,政策要保持定力。

在2016年初之后,以“三去一降一补”为重点任务的供给侧结构性改革顺利推进。2016至2018年三年的去产能目标,在前两年已经接近完成。其中,2017年的GDP增速较上年上升0.1个百分点,虽是微弱反弹,但也是多年以来少见。

从2017年中的全国金融工作会议开始,尤其是2018年初以来,去杠杆、防风险和金融供给侧结构性改革成为政策重点。在这一阶段,一度出现了宽货币和紧信用的矛盾,货币政策传导机制受到了影响,再加上中美贸易冲突导致的外部不确定性,投资增速和出口增速渐次放缓,中国的经济下行压力进一步加大。2018年4季度GDP增速下行至6.4%。

2018年12月中央经济工作会议和此后2019年3月的政府工作报告,以及最近的7月31日政治局会议,都更加强调防范金融风险要注意“把控节奏和力度”,这表明金融供给侧改革已经走向更为成熟的路径。不过2019年上半年增速为6.3%,仍然创出了新低。

图1 过去10年中国GDP增速持续下行

数据来源:国家统计局,2019年。

对于中国经济增速的持续放缓,经济学家给出了各种解释,比如:人口老龄化、全球化进程停滞甚至倒退、技术进步放缓、改革进入深水区、中国经济基数已经达到巨大规模等等。这些分析解释了GDP实际增速下行的原因,并有助于明确中长期的改革方向,但是仍然无法回答当前中国经济处于经济周期的什么位置。

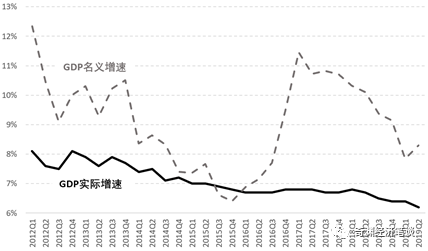

经济周期仍然存在于名义GDP增速之中

从名义GDP增速来看,中国宏观经济仍然存在显著的周期性。2012年1季度,名义GDP增速超过12%,之后波动下行,在产能过剩持续、物价走低的背景下,名义GDP增速在2015年4季度跌至6.4%。2016年初之后,在外需好转、去产能政策等因素的推动下,名义GDP增速明显回升。2017年初达到了11.5%,成为本轮周期的顶峰。2017年初以来的两年半当中,名义GDP增速逐渐放缓,2019年上半年已经降至8%附近,较2017年初下降了3.5个百分点。事实上,从近30年的数据来看,名义GDP增速一直保持着显著的周期性。

图2 实际增速周期消失,但名义增速周期仍然显著

数据来源:国家统计局,2019年。

经济周期的两个视角:名义增速、实际增速

从前面的观察来看,实际增速体现的经济周期在消失,而名义增速体现的周期仍然显著。事实上,这两个周期各有其政策含义。其中,实际增速对应于真实财富的创造,以及与之对应的就业情况、社会稳定状况。

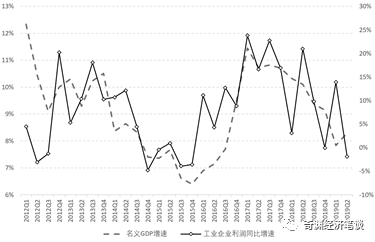

如何理解名义GDP增速对应的经济周期?因为GDP的统计核算有生产法、支出法和收入法三个一致的口径。从收入法角度来看,名义GDP增速等同于各经济部门的收入名义增速。即,劳动者的工资、企业的利润、银行的利息、政府的税收、土地的租金,这五个部门整体收入的增速,正是对应着名义GDP增速。

在通胀率较为温和、可控的前提下,名义GDP增速上升,意味着上述五个部门名义收入的增加,反之亦然。这时候,名义GDP增速的波动,就构成了微观主体对经济周期的感知。相较而言,宏观决策部门更加关心就业,所以就更加关注GDP的实际增速。而居民、企业等更加关心名义收入(在通胀率较为温和的前提下),因此其对经济周期的感受,就与名义GDP增速周期更加关系密切。从工业企业部门的利润同比增速来看,其与GDP名义增速具有较为显著的相关性。2012年1季度至2019年2季度,工企利润增速与名义GDP增速的简单相关系数为0.50,而与实际GDP增速的相关系数仅为0.02。

图3 名义增速和工企利润增速相关度较高

数据来源:国家统计局,2019年。

进一步地,如果居民收入、企业利润增速放缓到一定水平以下,其将难以偿还银行贷款的本金和利息。这也就是说,GDP名义增速的下降、放缓,对于金融体系的稳定性将产生冲击和影响。可见,GDP实际增速对应于就业、社会稳定,而GDP名义增速对应于名义收入、金融体系的稳定。

从历史经验来看,如果名义GDP增速降至6.5%附近,甚至低于6.5%,则银行体系的不良贷款率将面临较大压力,从而金融体系的稳定性将面临一定挑战。1998年至1999年,2009年上半年的短暂时期,2015年末前后,就曾经面临过这方面的压力。尤其是1998年至1999年,GDP名义增速一度低至6.0%附近,创出了迄今为止的史上最低值。在当时,中国金融体系面临了较为严重的稳定压力。

2019年上半年,中国的名义GDP增速在8%上下波动,并且仍然面临一定下行压力。宏观经济政策需要更加重视名义GDP增速,不但要对实际增速设定增长目标,而且也要对名义增速有一个隐含的政策目标,这个目标宜在6.5%或以上。