本文发表于《中国货币市场》2019年第10期

美国经济与美元指数走势分析与预测

杨子荣 肖立晟

美国经济增速放缓几成定局,虽无确定迹象表明美国经济即将面临衰退,但衰退概率明显加大。美股维持高位震荡,上涨步伐渐缓,震荡也更为剧烈,中美贸易摩擦对美股的影响开始显现。展望未来,如果主要发达经济体经济触底反弹,提前复苏,与回落中的美国经济形成交叉,那么美元指数可能反转下行。

2019年第二季度美国经济增速不及预期,多项指标回落,暗示经济前景低迷,10年期与2年期国债收益率首次出现倒挂,关于美国经济衰退的担忧加剧。美股与美元指数高位震荡,其未来走势是否会面临方向性变化成为市场关注重点。

一、美国经济形势不乐观

2019年第二季度,美国经济增速跌落至2%,上半年经济增速为2.6%,世界银行预测美国2019年全年经济增速为2.5%,低于政府设定的3%增长目标。美国经济增速放缓基本已成定局,虽然尚无确定迹象表明美国即将面临经济衰退,但经济衰退概率明显加大。

企业投资增速下滑,信心明显不足。美国投资增速急速下滑,2019年第二季度美国私人投资增速为-6.1%,并拖累二季度经济增速1.11个百分点。与此同时,美国企业投资信心恶化明显,2019年8月Sentix投资信心指数跌落至4.9,而2018年全年均值为23.38。CEO经济展望指数也回落明显,2019年第二季度降至89.5,而2018年均值为110.85。

消费韧性初显疲弱,消费者信心开始回落。消费一直是支撑美国经济增长的主要动力,2019年第二季度美国消费支出环比增速达4.7%,并拉动经济增长3.1个百分点。然而,美国消费韧性初显疲弱,消费者信心回落明显。2019年美国密歇根大学公布的8月消费者信心指数下降8.6个点,创下2013年来最大月度跌幅。

对外贸易受挫,拖累美国经济增速。2019年第二季度,美国商品和服务出口增速为-5.8%,净出口拖累经济增速0.72个百分点。通过发动贸易摩擦,美国对华贸易逆差虽然有所收窄,但美国对华出口额也显著下滑。随着贸易摩擦范围的扩大,加征关税的边际影响将更不利于美国,贸易摩擦的不确定性,也影响了美国企业的投资信心,进一步拖累了美国经济增长。

多项指标回落,经济前景低迷。2019年8月美国制造业PMI跌落至49.1,创下2016年2月以来的新低,制造业新订单指数和新出口订单指数下跌尤为迅猛,暗示美国经济可能从扩张逐渐走向衰退。此外,美国8月服务业PMI从7月的53大幅降至50.9,逼近荣枯线。考虑到服务业在美国经济中的绝对占比,若服务业PMI跌破50,美国经济衰退的概率将大大增加。此外,芝加哥联储公布的全国经济活动指数的3个月移动平均值已连续5个月为负,全球和美国经济政策不确定指数均创2012年以来新高,以及企业盈利增长不及预期和卡斯货运指数连续下跌等,都预示着美国经济前景低迷。

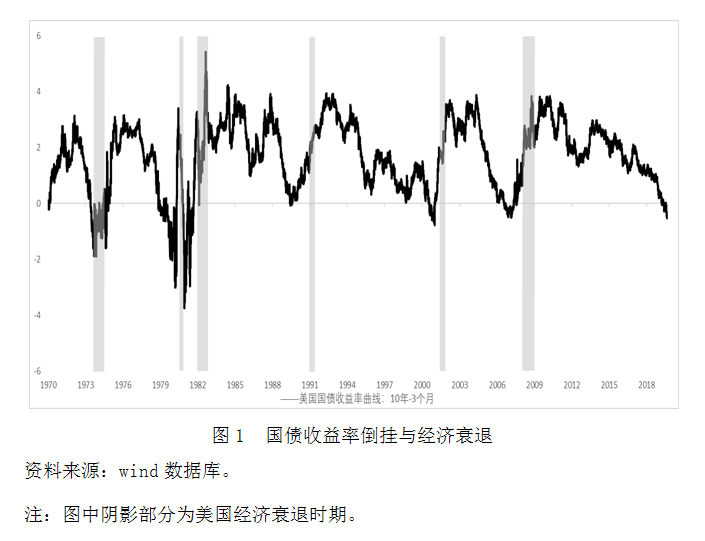

经济衰退信号频现。美国历次经济衰退之前都会释放预警信号,当多种衰退信号同时出现时,意味着美国经济衰退的概率会加大。国债收益率倒挂是预警美国经济衰退的核心指标之一,1970年以来,历次国债收益率倒挂后,美国经济都发生了衰退(图1)。2019年5月以来,美国10年期和3个月国债收益率发生持续性倒挂,8月27日10年期和2年期国债收益率也首次出现倒挂,强烈预警美国经济可能发生衰退。此外,美国产出缺口转正,以及谘商会公布的美国经济领先指标增长率转负,这些信号表明美国经济衰退概率在增加。

二、美股下行压力增加

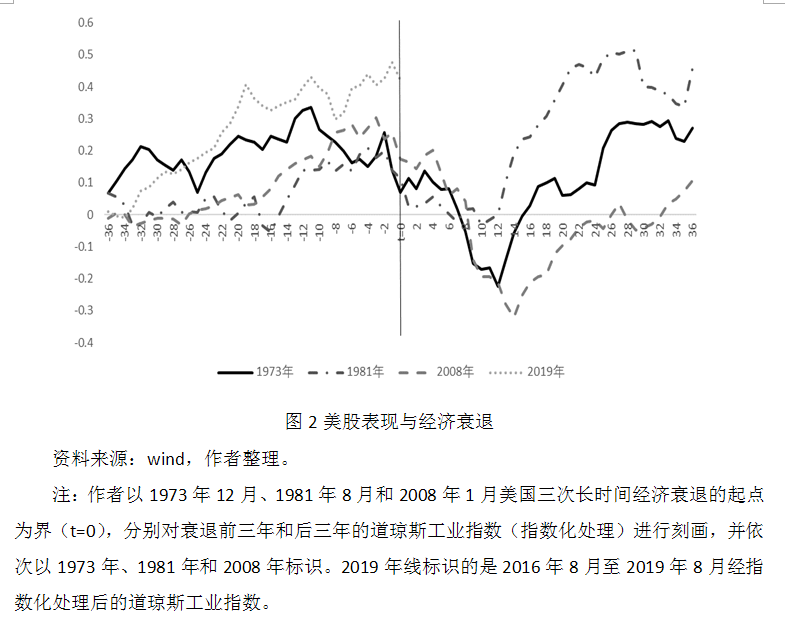

股市是经济的晴雨表,股市下跌通常先于经济衰退。以美国1973年、1981年和2008年三次大型经济衰退为例,在经济衰退之前道琼斯工业指数都出现了趋势性逆转(图2)。2019年以来,美股高位震荡,下行压力有所加大,但仍具韧性。若未来美股发生趋势性下跌,应警惕经济衰退可能临近。

经济下行拖累美股表现。美国8月份制造业PMI跌破荣枯线,非农就业数据不及预期,导致美股下跌。美国经济下行、全球经济疲软、中美贸易摩擦及其不确定,势必拖累美股表现。虽然美联储降息延缓了美股下跌时间,但经济基本面已难以支撑美股持续牛市。

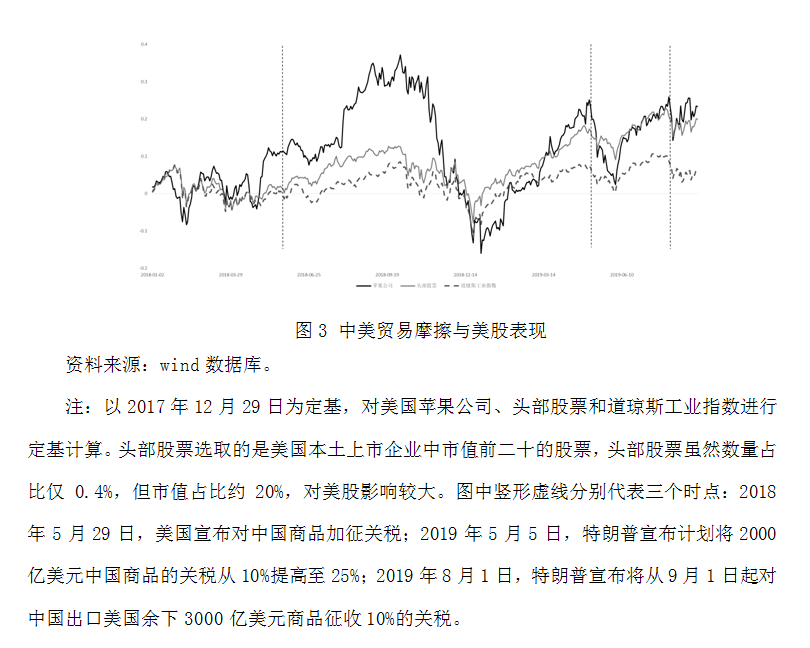

中美贸易摩擦对美股影响逐渐显现。在中美贸易摩擦前期,美股受贸易摩擦影响较小。随着中美贸易摩擦范围的扩大和程度的加深逐渐触及美国经济的痛点,新增关税对美国经济尤其是处于全球价值链中的美国跨国企业影响较大,美股对中美贸易摩擦的反应也逐渐变得强烈(图3)。以苹果公司为例,2018年5月29日美国宣布对华加征关税并未对公司股价产生明显影响,而2019年5月5日和8月1日美国两次宣布对华加征关税都导致了苹果公司股价大跌。相比较而言,头部股票的韧性较强,受中美贸易摩擦的影响相对较小,且下跌后上涨速度更快。

三、美元指数高位震荡

2019年以来,美元指数维持高位震荡、略呈上行态势。历史经验表明,货币政策与美元指数之间并不存在稳定关系,美联储降息并不一定会导致美元贬值,尤其是在全球降息大潮的背景,美联储降息尚不足以主导美元指数的长期走势发生反转。美元指数的长期表现主要取决于美国实体经济的相对表现,并受全球避险情绪的推动。

美国和主要发达经济体的经济基本面的相对变化决定了美元指数的长期走势。2019年上半年,美国经济同比增速为2.6%,德国经济同比增速仅有0.7%,其他主要经济体的经济表现也比美国更差,美国经济相对强劲的表现支撑了美元指数高位震荡。从经济景气来看,美国制造业PMI在2019年8月跌破50,而德国制造业PMI已连续8个月低于荣枯线,这也对美元指数形成了一定的支撑。展望未来,美国经济增速在下行,德国等主要发达经济体增速在探底,如果美国经济持续好于主要发达经济体,美元指数仍将高位震荡;如果主要发达经济体经济触底反弹,提前复苏,而美国经济增速继续回落,那么美元指数可能反转下行。

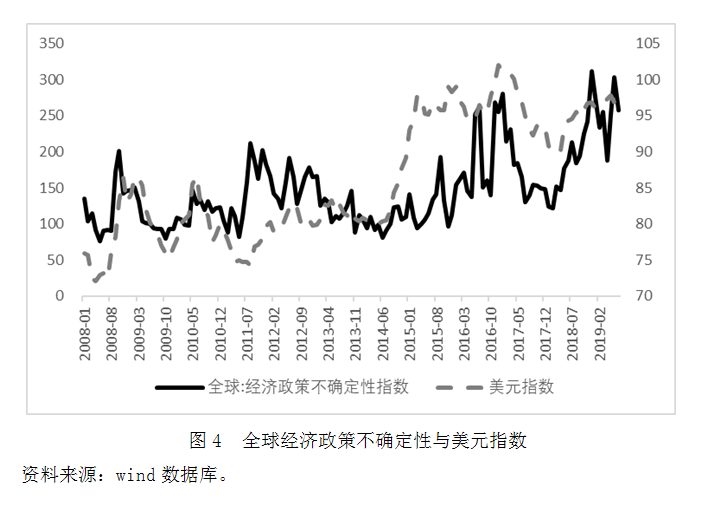

全球避险情绪助推美元指数上行。美元是世界货币,美元资产是避险资本的重要选择,一旦全球不确定性风险上升,避险需求会推动美元升值(图4)。近期地缘政治趋于紧张,意大利等多国政局充满变数,英国“脱欧”前景充满不确定性,助推了美元指数上涨。另一方面,中美贸易摩擦及其不确定性,对美元指数产生了一定压力。

美国经济增速放缓几成定局,虽无确定迹象表明美国经济即将面临衰退,但衰退概率明显加大。美股维持高位震荡,上涨步伐渐缓,震荡也更为剧烈,中美贸易摩擦对美股的影响开始显现。股市是经济的晴雨表,若美股发生趋势性下跌,应警惕经济衰退可能临近。美元指数震荡上行主要源于美国经济相对强于主要发达经济体,并受全球避险情绪的推动。展望未来,如果主要发达经济体经济触底反弹,提前复苏,与回落中的美国经济形成交叉,那么美元指数可能反转下行。