国际直接投资形势回顾与展望

王碧珺

全球金融危机以来,国际直接投资(FDI)复苏之路十分坎坷。2017年国际直接投资大幅下降了23%。而在上年,联合国贸发会议曾预计全球FDI流量在2017年将小幅增长5%(王碧珺,2018a)。这一巨大差距主要是低估了以避税为目的的国际投资业务的减少对发达国家FDI流入的拖累。2017年发达国家FDI流入下降了近40%。

本文从投资区位、投资者、国别投资政策和国际投资协定的角度分析国际直接投资的最新形势,着重讨论中国国际直接投资面临的新挑战,并结合中美争端和美国税改等最新形势以及宏微观信息展望了国际直接投资的发展前景。

一、全球大部分地区国际直接投资表现低迷

2017年国际直接投资大幅下降了23%,仅为1.43万亿美元(见图1)。其中,发达国家FDI流入大幅减少了37%,达到7120亿美元,成为拖累全球FDI的主要因素。而发展中经济体FDI流入则相对稳定,与上年持平,达到6710亿美元;占全球比重的47%,比上年的36%增加了11个百分点。

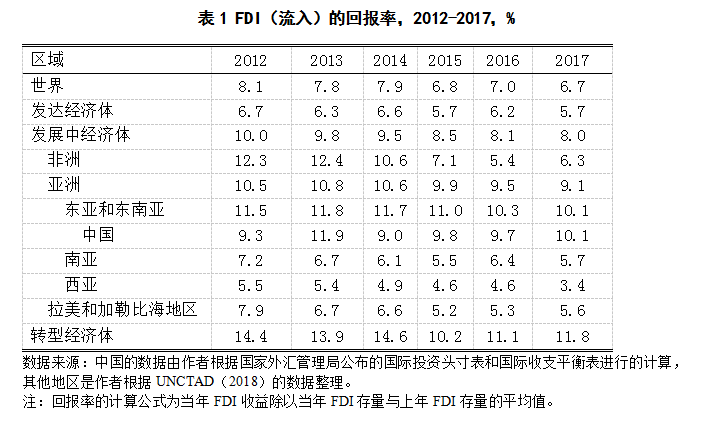

2017年国际直接投资的大幅下降诚然有之前两年虚高的成分,但背后也有一些结构性因素不能忽视。一个因素是,国际直接投资的模式正在发生变化,跨国公司更注重轻资产型的国际运营(UNCTAD,2017)。另一个因素是,不论发达国家还是发展中国家,国际直接投资的回报率都有显著下降(见表1)。其中,赴非洲投资的回报率下降最为明显,从2012年到2017年,下降了6个百分点。

1. FDI流入:发达国家大幅下降,发展中国家较为平稳

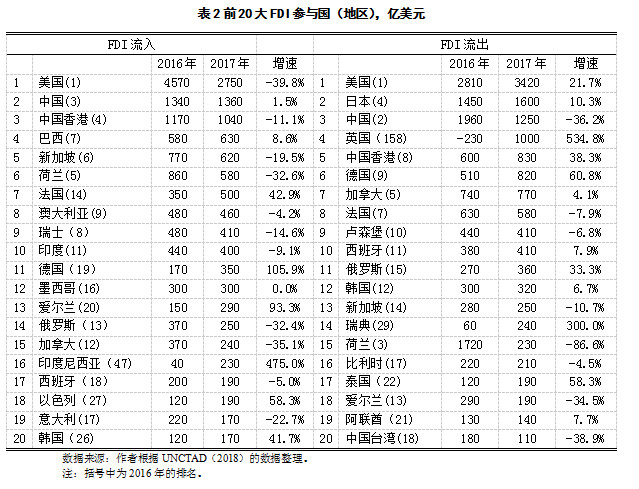

发达国家FDI流入下降了超过三分之一。这部分反映出之前两年的基数较高。2015年和2016年,在大规模的跨境并购交易和以避税为目的的公司重构业务的推动下,发达国家FDI流入都超过了1万亿美元。随着美国税改落地,美国企业所得税率从35%大幅降至21%,这使得以避税为目的的公司重构业务的必要性显著降低,这是美国FDI流入在2017年大幅下降近40%的重要原因之一(见表2)。

在发展中国家里面,亚洲FDI流入较为稳定,达到4760亿美元。其中,中国、中国香港和新加坡是该区域前三大目的地。拉美和加勒比海地区(不包括离岸金融中心)的发展中国家FDI流入增长了8%,达到1510亿美元,这是该地区六年来首次实现正增长。该地区FDI流入在2011年大宗商品牛市期间达到顶峰之后一路下滑。如今该地区FDI流入更多地转向基础设施、金融、商务服务和某些制造业领域。然而,拉美和加勒比海地区FDI流入增长的良好表现被非洲地区FDI流入的下降所抵消。受油价低迷和内部结构性问题的困扰,2017年非洲FDI流入只有420亿美元,大幅下降了21%。

2. FDI流出:全球普降,中国有史以来首跌

对外直接投资(FDI流出)普遍下跌。其中,发达国家下跌了3%,达到1万亿美元;发展中国家下跌了6%,达到3810亿美元。发达国家跨国企业仍然是对外直接投资的主体,全球占比与上年持平,依然为71%。

在发达国家内部,由于缺乏大金额的交易,在上年为欧洲最大对外直接投资来源国的荷兰FDI流出骤降至230亿美元(上年为1490亿美元),瑞士更是成为净撤资国。受此拖累,欧洲2017年对外直接投资大幅下降了21%,达到4180亿美元。然而,受到英美烟草公司490亿美元收购美国雷诺兹烟草公司、英国利洁时集团170亿美元收购美国美赞臣公司等交易的影响,英国对外直接投资由上年的净撤资230亿美元增长至2017年的净流出1000亿美元,成为全球第四大对外直接投资来源国(见表2)。除了英国外,在税改政策落地的预期下,美国对外直接投资也大幅增长了21.7%。美国税改将全球征税制改为属地征税制。而属地征税制下,美国企业在境外获得的股息收入不用缴税。这有利于提高美国企业把生产转移到海外的积极性。

在发展中国家内部,拉美和加勒比海地区以及非洲地区对外直接投资都有所增长,但亚洲地区下降了9%,达到3500亿美元。尽管该地区第二大FDI来源地中国香港的对外直接投资增长了39%,但难以弥补该地区第一大FDI来源地中国对外直接投资的大幅下降。2017年,中国对外直接投资大幅下降了36.2%,达到1250亿美元,这是该国自发布专门统计数据以来(2003年)的首次下降。背后的主要原因在于中国政府大力打击了在房地产、酒店、影院、娱乐和足球俱乐部等领域的对外直接投资行为。因为这些领域的对外直接投资被认为“非理性的”,无助于中国经济转型升级,并且背后有资本外逃的嫌疑(王碧珺,2018b)。

二、国别投资政策

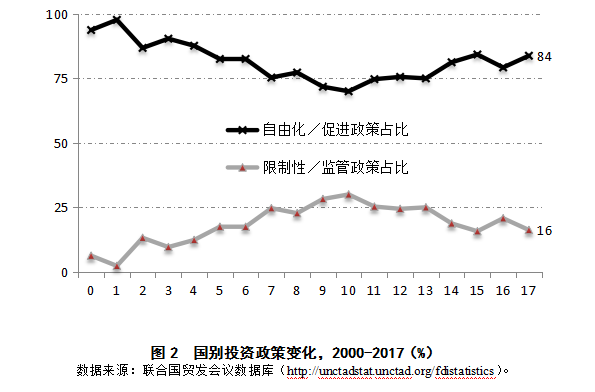

2017年,涉及外商直接投资的国别政策变化达到过去十年以来的最高值。至少有65个国家和经济体进行了126项涉及到外商直接投资的政策变化,比2016年的59个国家、125项政策变化分别增加了10.2%和0.8%。

在2017年126项政策变化中,针对外国投资者的投资自由化和促进措施占比显著提高。从这126项政策变化的组成来看,93项涉及投资自由化和促进措施;18项施加了新的投资限制性和监管政策;余下15项是中性的政策。不包括中性的政策,投资自由化和促进措施的占比上升至84%,比上年增加了5个百分点,不过仍然低于21世纪初期90%以上的比例(见图2)。

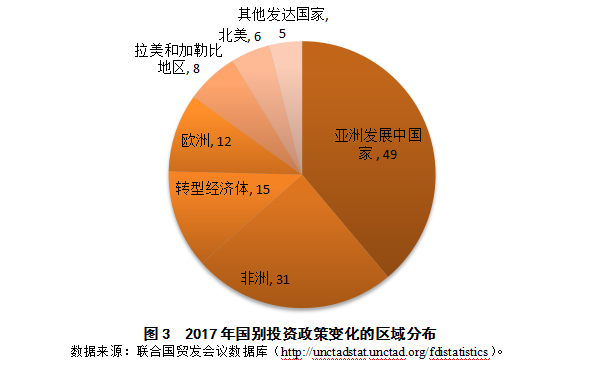

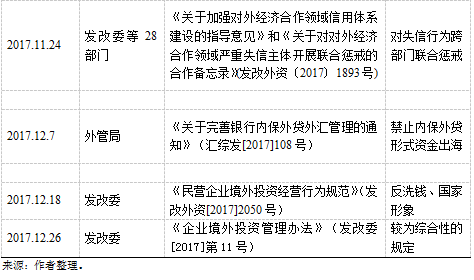

分区域来看,在涉及外商直接投资的国别政策变化中,亚洲发展中国家最为活跃(见图3)。其中,中国的国际直接投资政策在2017年发生了显著变化。在FDI流入方面,中国在2016年取消对于外商投资的“前置审批”并实施负面清单制度之后,在2017年6月发布了新的负面清单,放开了包括电动汽车电池制造,非传统石油和天然气开采以及铁路跨境运输在内的多个行业的市场准入。2017年11月,中国进一步宣布放宽金融服务行业的外资所有权限制,在未来几年内逐步取消银行和证券公司的所有权上限。在对外直接投资方面,由于2016年出现了大规模、不平衡的对外直接投资活动,从2017年年初起,中国相关部门(国资委、银监会、外管局、财政部、发改委、商务部等)相继出台措施,加强监管(见表3)。

针对外国投资者的新增限制性政策措施主要表现了东道国监管当局在以下三方面的考虑。一是国家安全方面的考虑。德国、日本和意大利在2017年修改了各自的投资审查机制。法国、德国和意大利还建议成立欧盟层面的投资审查机制,英国也在其绿皮书《国家安全与基础设施投资回顾》中讨论建立新的国家安全审查机制。二是针对外国投资者在土地、自然资源领域投资的监管。例如,澳大利亚增加了外国投资者进行房产投资的税费,并进行了额度控制。新西兰加强了外国并购敏感性土地的审查。三是增加了当地成分要求。例如,印度尼西亚对于本土生产和销售4G手机的当地成分要求比例由20%提高至30%。肯尼亚和坦桑尼亚强调了采矿业的本土采购、使用本地产品和服务等。

2017年,至少有9笔外资并购交易在东道国政府的反对声中被迫终止(见表4)。从行业上来看,主要涉及的行业是半导体、金融业。从涉及的国家来看,施加反对的国家都是发达国家,主要是美国,其次是新西兰,此外还有比利时、英国、波兰等欧洲国家;而受到冲击的第一大国是中国,9笔交易中有5笔都是来自中国的投资。从政府反对的原因来看,主要是担心外资并购威胁自身国家安全,以及担心影响市场竞争。

三、国际投资协定:终止的个数首次超过新达成的个数

国际投资协定在2017年迎来转折点。当年共达成18个国际投资协定(International Investment Treaties, IIAs),其中双边投资协定(Bilateral Investment Treaties, BITs)9个,其他国际投资协定(TIPs)9个。这是自1983年以来,达成国际投资协定最少的年份。同时,2017年至少有22个国际投资协定的终止生效。这也使得终止的国际投资协定首次超过新达成的国际投资协定。

从新达成的国际投资协定来看,可以发现一些重要的发展方向。比较2017年达成的IIAs和2000年达成的IIAs,可以发现两个重要的发展方向。一是更强调投资的可持续性。将保护人类、动物和植物的生命和健康、保护会耗竭的自然资源作为一般例外,明确强调不能为了吸引投资而降低健康、安全和环境标准。二是尽量避免投资仲裁,从而保留监管空间。引入更为详尽的公平公正待遇条款和间接征收条款,保留在审慎监管措施下对资金自由转移义务的例外情况,尽量避免保护伞条款。

从存量来看,国际投资协定的规模仍然较大。截至2017年底全球共有3322个IIAs,但其中大部分是需要改革的“旧一代”的IIAs。改革的主要动机一方面是为了降低东道国面临国际投资仲裁的风险,另一方面是为了增加可持续发展的内容。但改革同样存在诸多困难,例如有来自缔约对手方的反对,有来自国家内部的协调困难和政治意愿的不足,还有的国家政策制定者认为改革意味着降低对国际投资者的吸引力。

国际投资协定中88.9%是BITs,中欧双边投资协定谈判进入了更为困难的新阶段。中欧BIT谈判于2013年11月启动,至2018年7月底已开展了18轮谈判,持续近五年。目前双方刚完成出价清单的交换,谈判进入更为困难的新阶段。欧盟在市场准入、环境保护、企业社会责任等方面提出了较高要求,并希望看到一个尽可能短的负面清单,这对中国造成了一定程度的挑战。中国应客观看待双方的分歧点,为中欧投资协定谈判强力注入政治推动力,以尽早达成一个高标准、现实的中欧投资协定。从而对提升双边经贸合作水平、释放双向投资潜力带来显著利好,并促进中国全面提升对外开放水平,以开放促改革。

四、中国的国际直接投资形势面临新的挑战

2017年,中国外资流入同比增长1.5%,整体保持平稳增长态势。但也有一些跨国企业选择离开,这与中国产业结构的调整不无关系。中国第三产业占GDP比重在2013年首次超过第二产业,并在2015年超过50%。这一结构性变化也反映到了吸引外资的结构之中。第三产业实际使用外资的比重持续上升,已经超过60%,而制造业的比重已经由曾经的一半以上下降至30%左右。因此,可以不断看到从事制造业的跨国企业减少投资和撤离,从事服务业的跨国企业增加投资和进入。并且,由于服务业平均单个项目投资金额低于制造业投资,在投资总额保持稳定的情况下,总的投资项目数增长更多。

对华301调查报告成为中美贸易争端的重要导火索。美国总统特朗普在2017年8月指令美国贸易代表动用所有可用的政策选项,全面调查中国有哪些法律、政策、实践不合理或者具有歧视性,对美国的知识产权、创新或者技术发展造成损害。2018年3月美国公布了对华301调查报告,该报告介绍了以《中国制造2025》为代表的中国产业政策架构和目标,指责中国政府如何通过投资审批限制外商投资并迫使美国企业转让技术,以及鼓励对外并购高技术资产等措施来帮助中国企业获取技术等((USTR, 2018))。

在当前中美贸易争端的形势下,美国对华关税清单中大量涉及在华外资企业。虽然从中长期来看,中美贸易争端不会成为影响外资在中国经营的决定性因素,吸引和留住外资的关键仍然是中国内需的不断提振以及营商环境的根本性改善。但短期来看,中国仍需警惕不确定的贸易环境和双边关系可能会使经济活动受到抑制,外资企业为规避风险和降低关税而转移和撤到其他国家的风险。

在中国对外直接投资方面,根据美国商业咨询机构荣鼎集团(Rhodium Group)公布的数据,2018年1-5月,中国企业对美直接投资金额仅为18亿美元,同比锐减92% (Hanemann,2018)。中国对美直接投资断崖式下跌的主要原因在于美国外国投资委员会(CFIUS)以“国家安全”为由,为中国企业赴美高科技投资设立壁垒。此外值得重视的一个新现象是,即使投资来自其他国家,但只要有助于提升中国在关键领域的技术水平,CFIUS也会加以干预。2018年3月,美国以有可能使中国竞争对手在开发5G方面获得优势为由,全面调查新加坡博通公司对美国芯片巨头高通的收购。美国明确指出中国企业主宰5G将对美国国家安全造成负面后果。

美国还于2018年8月13日通过了《美国外国投资风险评估现代化法案》(FIRRMA)。进一步加强了美国家安全审查机制,对保持美国相对于中国技术优势至关重要的新兴技术也涵盖在“关键技术”的定义内,加强相关投资审查,重点关注并且区别对待来自中国的投资(CFIUS, 2018)。

除了美国外,包括德国、英国、意大利和法国在内的欧洲多个国家也加强审查中国对其高科技领域和重要基础设施的投资。欧洲正讨论拟采取的措施是设立类似美国CFIUS的投资审查机制,对可能威胁欧洲技术优势的投资进行审查,尤其是这些投资涉及安全领域并且其技术获得过欧洲政府的补贴。

与发达国家的双向投资一直是中国企业提升技术水平的重要渠道。20世纪90年代以来,中国通过不断放宽市场准入、提供超国民待遇等举措积极引进外商直接投资。大量学术文献发现,外商对华投资,尤其是来自发达国家的外资,带动了国内技术进步,显著提高了中国企业的生产率和国际竞争力。而中国企业对发达国家投资的一个重要目的在于提升本国企业自身的技术和竞争力。海外子公司可以将对外直接投资所获取的知识、技术、管理经验等战略性资产传递回母公司,以提高母公司的技术水平和生产率(王碧珺等,2018)。如今,通过与发达国家双向投资来提升自身技术水平和生产率的这一渠道变得日益狭窄。

五、前景展望

全球经济在2018年的加快复苏有助于提升跨国企业的国际投资活动。2018年,不论是发达经济体还是发展中经济体,GDP实际增长率都高于2017年。固定资本形成的增长率更为强劲,其中发展中经济体将从2017年的3.9%提升至2018年的6.3%,发达经济体也将提升1个百分点(见表5)。预计全球FDI流入在2018年将增长5%,达到1.5万亿美元。其中,非洲地区在大宗商品价格回升、非洲大陆自贸区签署所带来的区域经济合作的推进下,FDI流入预计将强劲增长20%,达到500亿美元(UNCTAD,2018)。

同时,2019年英国将正式脱离欧盟。为了减轻“脱欧”对英国经济造成的冲击,英国亟需深化与欧盟之外合作伙伴的经贸往来。“脱欧”也使得英国得以摆脱欧盟的种种束缚,能更加机动灵活地进行全面开放。中英经济互补性较强,英国在基础设施领域具有很大的改善需求,其金融服务业、创意产业、节能环保、高端制造、高科技产业非常发达。中英双方有可能开展中英自由贸易协定谈判,从而释放双边投资的增长潜力。

然而,美国的政策正日益成为国际直接投资不确定性的主要来源。美国在全球挑起的贸易争端可能使得跨国企业取消或者推迟投资行为,直到贸易和投资环境更为稳定。如果贸易争端持续发酵将导致全球价值链被破坏,这对于亚洲地区的国际投资将带来尤其明显的影响。为了避免关税负担,国际投资者可能在全球重新配置生产地。但是,中国不会将打击美资企业作为报复手段。惩罚美国在华企业将产生持续性损害,显著打击包括美资企业在内的所有外资企业对在华经营的信心,使得中国变成一个缺乏法治、投资风险巨大的经济体。相反,中国应想尽办法善待、吸引外资企业。继续改善营商环境,保护外资企业在华的合法权益,严厉打击侵权假冒、侵犯商业秘密等行为,大幅提高知识产权侵权法定赔偿上限,使中国成为外国企业投资的首选之地。同时,进一步开放了市场,以增加对国际投资的吸引力。

总之,一系列风险因素将对国际直接投资带来不确定性,使得国际投资复苏之路道阻且长。

参考文献

王碧珺(2018a), “国际直接投资形势回顾与展望,” 《2018年世界经济形势分析与预测》,社会科学文献出版社,张宇燕主编,pp.196-211.

王碧珺(2018b),“引导企业境外投资行为向好发展,”《中国外汇》,201802期,总第344期。

王碧珺、李冉、张明(2018),“成本压力、吸收能力与技术获取型OFDI,”《世界经济》2018年第4期。

颜海燕(2011),“国际直接投资中的间接征收问题研究,”《法制与社会》2011年第9期。

Committee on Foreign Investment in the United States (CFIUS), 2018, the Foreign Investment Risk Review Modernization Act (FIRRMA) [Online; cited August 2018]. Available from: https://home.treasury.gov/sites/default/files/2018-08/The-Foreign-Investment-Risk-Review-Modernization-Act-of-2018-FIRRMA_0.pdf.

International Monetary Fund, World Economic Outlook, IMF, Washington, DC. 2018.

Thilo Hanemann, “Arrested Development: Chinese FDI in the US in 1H 2018,” [Online; cited August 2018]. Available from: https://rhg.com/research/arrested-development-chinese-fdi-in-the-us-in-1h-2018/.

UNCTAD, World Investment Report 2017: Investment and the Digital Econom, New York and Geneva: United Nations Conference on Trade and Development. 2017.

UNCTAD, World Investment Report 2018: Investment and New Industrial Policies, New York and Geneva: United Nations Conference on Trade and Development. 2018.

United States Trade Representative Executive Office of the President (USTR), Findings of The Investigation Into China’s Acts, Policies, and Practices Related to Technology Transfer, Intellectual Property, and Innovation Under Section 301 Of The Trade Act Of 1974, 2018. [online; cited August 2018]. Available from:

https://ustr.gov/sites/default/files/Section%20301%20FINAL.PDF.

(本文选自 《世界经济黄皮书:2019年世界经济形势分析与预测》。《世界经济黄皮书:2019年世界经济形势分析与预测》,张宇燕主编; 孙杰、姚枝仲副主编,社会科学文献出版社,2019年1月出版。)