本文发表于《俄罗斯东欧中亚研究》2023年第2期

全球产业链视角下中俄贸易合作的特征与前景

崔晓敏 苏庆义

在全球贸易网络演变背景下,中国从亚太区域集团的外围成长为亚洲产业链的枢纽,俄罗斯则从相对独立的贸易模块到逐步形成“链接”欧亚的产业链格局。从价值链地位看,中国处于全球价值链的中下游,出口中包含一定的国外增加值,而俄罗斯主要出口石油、木材等原材料,位于价值链的相对上游,其部分增加值包含于下游国家的出口中。中俄产业链具有较强的互补性,增加值贸易分析表明:近十多年来,中国出口和最终需求的国内增加值占比均有所提升,且对俄罗斯的增加值依赖较传统贸易指标提高;俄罗斯对外增加值依赖始终较高,且主要表现为对欧洲和中国的增加值依赖。当前,中俄贸易合作面临疫情冲击、地缘政治冲突及全球环境政策的三重影响,这些因素为中俄贸易合作带来机遇和挑战。预计中俄贸易将在逆境中曲折前行。

自2014年乌克兰危机以来,西方国家加大对俄罗斯制裁,俄罗斯融入亚太经济的意愿增强,特别是与中国关系日趋紧密。2022年乌克兰危机升级引发美国及西方对俄制裁升级,可能进一步加速这一变化趋势。自2019年宣布发展新时代全面战略协作伙伴关系以来,中俄双边经贸合作快速发展并向着2024年贸易额实现2 000亿美元目标迈进。截至2021年年末,中国连续12年为俄罗斯第一大贸易伙伴,双边贸易连续四年突破千亿美元并再创新高,两国在能源、航空航天和基础设施等领域的经贸合作也稳步推进。然而,2008年全球金融危机以来,多边机制作用下降,经济全球化进入崎岖路段,加之后疫情时期全球产业链加速重构,主要经济体相继提出“碳中和”目标,乌克兰危机加剧全球政治经济的动荡与变革,这些变化使得中俄两国经贸合作面临的挑战增加、不确定性上升。本文旨在在上述背景下从全球产业链的角度量化分析中俄贸易合作的演变及特征,并基于所面临的挑战和机遇展望其合作前景。

一、中俄在全球贸易网络中的角色演变

中俄双边贸易关系根植于全球贸易网络演变的大背景之下。1985年以来,全球贸易网络经历了从“亚太—欧非”两极格局向北美、欧洲和亚洲“三足鼎立”格局的转变。亚洲产业链的崛起是过去三十多年全球产业链最突出的变化。根据社会网络分析中的模块度(modularity)指标,可将全球贸易网络划分为若干个结构强度较高的组别。1985年全球贸易网络主要分为亚太和欧非两大区域集团。其中,亚太区域集团包括以美国为枢纽的多数美洲国家、以日本为区域次级枢纽(sub-hub)的亚洲国家以及澳大利亚、新西兰等大洋洲国家。欧非区域集团主要包括以西德为中心的欧洲国家以及埃及、突尼斯等非洲国家。随着亚洲产业链的发展壮大,全球贸易网络裂变为北美、欧洲和亚洲三个区域集团。亚洲产业链的枢纽也从日本转变为中国,亚洲区域集团内部国家间贸易联系加强,同巴西、秘鲁等南美资源型国家的联系也有所加强。与此同时,中国、日本、韩国等亚洲经济体仍与以美国为核心的北美产业链保持极为密切的联系。欧洲产业链的变化则主要体现为中东欧国家更加深入地融到区域产业链中。

(一)中国的角色变化:从外围到枢纽

中国从亚太区域集团的外围成长为亚洲产业链的枢纽,并与北美和欧洲产业链均保持密切的贸易关系。1985年,中国内地依附在以日本为次级枢纽的区域产业链周边,并通过中国香港与以美国为枢纽的亚太整体产业链保持贸易往来。据香港政府统计处和国家统计局数据估算,1985年中国内地近三成出口借道香港。这一时期,中国的产业链地位较低,总体贸易影响力有限,贸易体系结构较为单一,并呈现出典型的初级产品置换技术产品的特征。从国别和地区看,1985年中国内地65%的出口和68%的进口集中于中国香港、日本和美国三个经济体。从行业看,1985年中国主要出口石油、服装、纺织制品、杂项制品、纺织纤维以及果蔬等,主要进口机械设备、钢铁、运输设备、纺织制品、有色金属以及电气设备等。其中,以“石油换外汇”后进口技术设备,是当时较为典型的贸易模式。

在经济加速全球化的机遇下,中国通过充分发挥人口红利和成本优势、大力开展招商引资和加工贸易、积极推进贸易和投资自由化便利化等方式,逐步从一个封闭落后的农业大国成长为全球第二大经济体、第一大工业国和货物贸易国。1978~2020年,中国出口和进口年均复合增速分别高达14.2%和13.3%。与早期相比,中国的贸易伙伴构成更为均衡,美欧等发达经济体仍是重要贸易伙伴,但越南、印度、俄罗斯等新兴市场重要性明显提升。尤其是,2008~2020年,中越双边贸易年均复合增速达21.1%,较同期中国整体贸易增速高出16个百分点,到2020年越南已上升为中国第六大贸易伙伴。中国对外贸易结构也更为丰富,贸易品的复杂度明显提升,从初级产品向劳动、资本和技术密集型产品延伸。1985~1992年,纺织服装、鞋帽伞等劳动密集型产品占据主导地位,随后以金属制品为代表的资本密集型制造品和以机电产品为代表的技术密集型制造品相继崛起。随着贸易产品结构的转型升级,中国出口产品复杂度排名从1995年的第46位上升至2019年的第16位,在全球产业链中的地位也明显提高,并从早期的组装加工为主逐步向深度参与甚至独立生产转变。

(二)俄罗斯定位:从相对独立到同时“链接”欧亚

东欧剧变和苏联解体前,苏联主要与东德、波兰、捷克、匈牙利等原欧洲社会主义阵营国家形成一个相对独立的贸易模块,并与部分欧洲国家保持有限的贸易往来。1985年,苏联近30%的贸易品出口到捷克(占比为17.2%)和东德(占比为12.6%),对波兰、意大利、西德、芬兰、法国、匈牙利、荷兰和南斯拉夫出口占比为4%~7%。这些国家也是苏联重要的进口来源国,自其进口合计占苏联总进口的66%。然而,受冷战影响,除日本、中国和印度外,苏联与以美国为核心的亚太产业链间的贸易往来总体较为有限。作为典型的资源型国家,苏联的出口品较为集中,主要为石油制品、天然气制品、机械设备、木材和木制品,1985年分别占其总出口的53%、13%、4%、3%。由于国内制造能力较弱,苏联的进口品较为分散,主要为机械设备、谷物制品、运输设备、钢铁、电气设备、服装、鞋、纺织制品等,1985年分别占其总进口的20%、13%、10%、9%、5%、4%、3%、3%。

此后,受苏联解体和“休克疗法”的影响,俄罗斯经济陷入混乱,对外贸易也较为低迷。2000年普京执政后俄罗斯经济逐步复苏,外贸也进入高速增长阶段。这一时期俄罗斯与美国、日本、中国等亚太经济体以及原欧洲社会主义阵营以外的欧洲国家产业链的联系明显增强,但与原欧洲社会主义阵营国家间的贸易网络关系逐步减弱,并随着欧盟东扩和中东欧国家更深入地融入欧洲经济一体化而进一步瓦解。由于政治、历史等因素,俄罗斯难以深度参与欧洲的一体化进程,总体呈现出游离于欧洲产业链外围并与北美和亚洲保持一定关联的状态。乌克兰危机后,美欧加大对俄罗斯的制裁,俄罗斯开始主动寻求改善和加强与亚洲经济体的政治和经贸联系,逐步形成了“链接”欧亚的产业链布局。2020年,对欧盟和亚太经济合作组织(APEC)出口分别占俄罗斯总出口的41%和28%,且对APEC出口中超过一半以中国为目的地。从产品结构看,俄罗斯依赖自然资源的贸易模式有所改观,但整体制造能力仍相对有限。其中,矿物燃料出口占比于2013年触顶,达到71%后回落至2020年的49%;相反,食品和活动物、非食用原料、钢铁、机械及运输设备等行业出口占比则提高。

(三)中俄双边贸易关系日趋密切

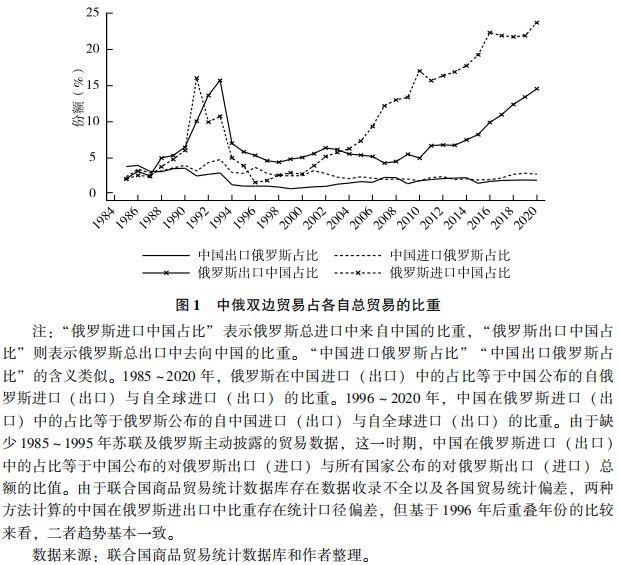

随着中俄双边政治关系日趋密切,两国贸易的相互依存度也明显提升。1992年以来,中俄关系稳步向好,从“相互友好国家”升级为“新时代全面战略协作伙伴关系”。作为两国关系的重要载体,中俄经贸往来也取得长足发展。除在2008~2009年全球金融危机和2014~2016年乌克兰危机中短暂放缓外,1998~2020年中俄双边贸易从55亿美元稳步增长至1 078亿美元。如图1所示,中国在俄罗斯外贸中的重要性不断提升,2020年俄对中国的出口和进口额分别占俄出口的15%和进口的24%。相比之下,俄罗斯在中国外贸中的份额增长有限,这主要由于中国外贸体量大、增速快。过去十年中国从俄罗斯的进口额占中国的进口份额约提高1个百分点,中国向俄罗斯的出口额占中国出口的份额稳定在2%左右。从行业层面看,中俄双边贸易具有较高的互补性和重要的战略意义。一方面,自2015年以来,俄罗斯持续为中国最大的原油供应国(2018年占15.5%);自2002年以来,俄罗斯持续为中国最大的木材、木材制品和木炭供应国(2018年占18.8%)。另一方面,俄罗斯从中国进口了大量的制造品且涉及多个品类,包括机电产品、纺织服装等。近期西方对俄罗斯的制裁、中美贸易摩擦以及中美双方日趋长期化、复杂化的战略竞争,也促使中俄加速战略合作。此外,中俄双边经贸关联对中国东北地区和俄罗斯远东地区发展具有重要意义。

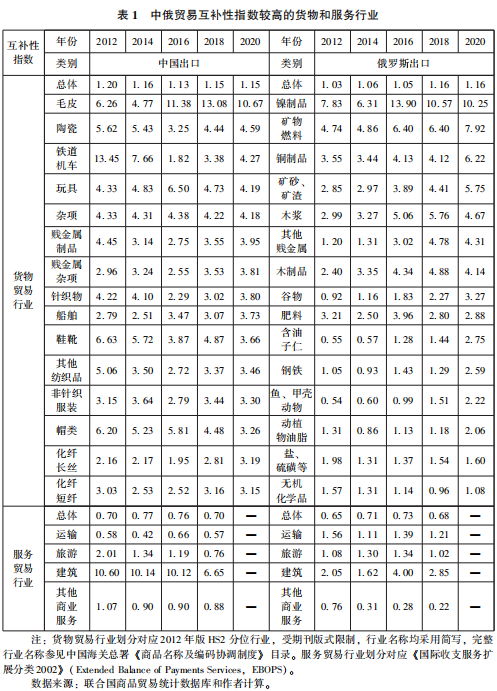

中俄双边贸易呈现较高的互补性,但中国出口与俄罗斯进口的互补性有所下降。参考于津平的研究,可利用两国进口和出口的显性比较优势指数(RCA)来刻画其贸易的互补程度。给定行业,A国出口与B国进口的互补性指数等于A国在该行业上的出口RCA指数与B国在该行业上的进口RCA指数的乘积,互补性指数越大,则两国在该行业上贸易的互补性越强。其中,进口RCA指数越大,说明该国在该种产品上越依赖对外贸易。两国总体贸易互补性指数等于各行业贸易互补性指数按照该行业在全球出口份额的加权平均值。表1列示了中俄双边贸易中互补性较高的货物和服务贸易行业。总体上看,中国出口与俄罗斯进口、俄罗斯出口与中国进口间存在较高的互补关系。2020年中国出口与俄罗斯进口间的互补水平较2012年略有下降,但仍保持在较高水平。相反,2020年俄罗斯出口与中国进口间的互补关系则较2012年明显提升。

中俄互补行业中毛皮、服装等劳动密集型产品排名靠前,而俄中互补行业中矿物燃料等初级产品占比较高。2020年,中国43个货物贸易行业、2个服务贸易行业出口与俄罗斯进口的互补指数大于1,即呈现较强的互补关系。其中,货物行业包括毛皮、陶瓷、铁道机车、玩具、贱金属制品以及纺织服装等劳动密集型行业,服务行业主要是建筑、旅游和其他商业服务。特别是,2012~2018年中俄在建筑服务贸易上的互补指数平均为9.4,与货物贸易中指数排名最高的毛皮(平均为9.2)接近。这反映了“一带一路”背景下中俄在基础设施领域的经济合作不断增强。2020年,俄罗斯15个货物行业和3个服务行业出口与中国进口呈现较强的互补性,主要包括金属制品(镍、铜、钢铁)、矿产品(燃料、矿砂、矿渣)、木浆和木制品以及农产品(谷物、鱼、油脂等)。俄罗斯建筑服务出口也与中国进口呈现一定的互补性,但显著低于中国出口与俄罗斯进口的互补性。同时,俄罗斯运输服务出口与中国进口呈现更高的互补性,这也与俄罗斯地处亚欧的独特地理位置相一致。

二、中俄两国的增加值贸易特征与关联

中俄双边贸易快速增长的时期也是全球产业链深入发展的时期。在全球分工体系中,一国可凭借本国优势资源融入全球产业链而无需掌握全部生产环节,这使得传统基于边境的贸易统计难以反映各国的真实贡献。基于全球贸易网络的分析发现,中国是亚洲产业链枢纽和全球制造工厂,对外贸易呈现“大进大出”的特征,出口中包含较多的国外增加值。相反,俄罗斯则主要出口石油、木材等初级原材料,在全球产业链中处于相对上游位置,其国内增加值部分被包含于下游国家的出口中。如罗伯特·库普曼等发现2004年中国出口的国内增加值占总体比重为64.3%,而俄罗斯则高达89.8%。因此,有必要从增加值贸易视角更加深入地探究全球产业链的分工模式以及中俄两国的贸易依存关系。这对于正确理解中俄两国的价值链地位、研判两国在全球价值链下的合作机遇具有重要参考价值。

本文主要基于国内(外)增加值和价值链参与度两类指标,分析一国的增加值贸易特征和价值链地位。国内(外)增加值指标多用来衡量一国出口和最终需求的增加值构成。其中,出口(最终需求)的国内增加值占比等于出口(最终需求)中国内增加值部分占出口(最终需求)中总体增加值规模的比重,且国内增加值与国外增加值占比之和为1。通过解析一国各行业的增加值来源,可大体还原主要经济体在全球产业链中的真实贡献,并判断一国特定行业的产业链构成。价值链参与度分为前向关联和后向关联两类。前向关联参与度(forward participation in GVCs)表示国家p出口中包含的国家c的国内增加值占国家c总出口的比重。后向关联参与度(backward participation in GVCs)表示国家c出口中包含的来自国家p的国外增加值占国家c总出口的比重。通过对比一国前向和后向关联参与度,可大体判断其在全球产业链中的上游或下游位置。需要说明的是,双边国家—行业层面增加值贸易核算需要使用跨国投入产出表、数据统计相对滞后,因此增加值贸易数据主要采用2005~2015年。考虑到全球价值链演变速度相对较慢,且中俄贸易总值统计揭示的贸易结构特征与五年前变化不大,因此基于2005~2015年增加值贸易数据的趋势研判仍能较好地反映两国的增加值贸易发展特征。

(一)中国的增加值贸易特征

中国增加值贸易体量低于传统贸易指标,但近十余年来出口和最终需求的国内增加值占比均有所提升。据经济合作与发展组织(OECD)的增加值贸易(TiVA)数据库测算,1995~2016年中国出口和最终需求的国内增加值占比呈现先下降后上升的变化趋势。1995~2005年,随着贸易和投资自由化、便利化的推进(2001年加入WTO),中国经济的开放度(进出口占GDP比重)从1995年的38%上升至2006年的64%。但这一时期中国的生产能力和技术水平不高,依赖招商引资、加工贸易以及发展劳动密集型产业(或生产任务)等方式融入全球产业链,生产过程中所需的中间产品和资本设备仍需从国外进口,从而,随着开放水平提升,中国对外部要素和增加值的依赖加大。自2008年全球金融危机以来,海外需求总体呈现疲软态势,国内经济表现出较强韧性并加速转型升级。国内外发展格局转变导致中国增加值贸易出现三方面突出变化。一是外贸占中国GDP的比重从金融危机前后的60%以上回落至2020年的32%。二是2005~2015年中国出口和最终需求的国内增加值占比快速提升,分别累计提高9.0和5.7个百分点。三是中国在全球价值链中的前向参与度上升、后向参与度下降,反映其国内中间品及资本设备生产和出口能力增强。

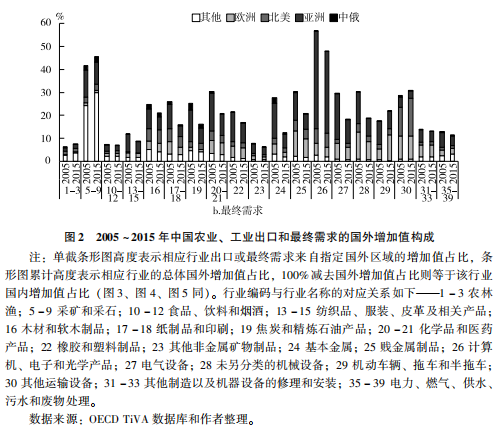

中国多数制造业2015年对外依赖情况较2005年改善。2015年,中国制造业出口的国内增加值占比为81.33%,较2005年上升9.7个百分点。其中,“焦炭和精炼石油产品”“计算机、电子和光学产品”“电气设备”三个行业对外增加值依赖较高各行业国内增加值占比可由图2~图5中相应国外增加值占比推算。。具体如图2所示,“焦炭和精炼石油产品”对外增加值依赖主要集中于东盟、中国香港、日本以及澳大利亚,而“计算机、电子和光学产品”“电气设备”则主要依赖美国、欧盟和日韩。但从累计变化看,“计算机、电子和光学产品”“电气设备”和“橡胶和塑料制品”三个行业2015年出口的国内增加值占比增幅均在10个百分点以上。此外,“其他运输设备”“纸制品和印刷”“未另分类的机械设备”“贱金属制品”“化学品和医药产品”等对外依赖亦明显降低。中国最终需求(如国内消费和投资)的国内增加值占比变化与出口总体相似,但中国“机动车辆、拖车和半拖车”“采矿和采石”“其他运输设备”“农林渔”等对外依赖进一步上升,而“基本金属”“化学品和医药产品”“纸制品和印刷”“电气设备”“未另分类的机械设备”等多数行业对外依赖则有所下降。

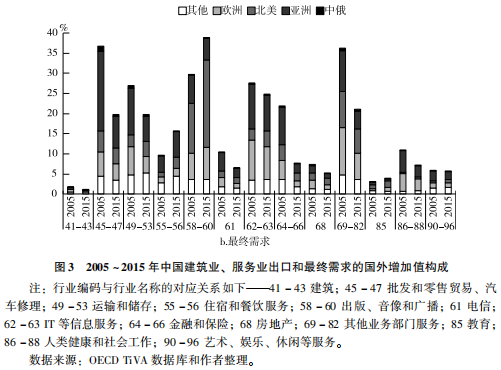

除“出版、音像、广播”和“IT等信息服务”外,中国服务业对外增加值依赖普遍低于制造业。2015年,中国服务业出口的国内增加值占比为93.9%,较2005年上升5.2个百分点,较2015年制造业出口的国内增加值占比高出12.6个百分点,这主要是因为服务业的可贸易程度更低,因而对外部增加值依赖更少。如图3所示,从行业看,“IT等信息服务”“运输和储存”出口对国外增加值依赖相对较高,但也都不到10%,2015年分别为9.7%和8.8%。“金融和保险”“房地产”出口对国外增加值依赖最低,2015年年均不足2%。但中国服务业最终需求对国外增加值依赖相对较高。特别是,2015年“出版、音像和广播”“IT等信息服务”“其他业务部门服务”最终需求的国外增加值占比分别达到38.9%、24.8%和21.0%。其中,“出版、音像和广播”主要依赖美国、英国、加拿大、德国,“IT等信息服务”主要依赖日本、欧盟、美国和韩国,“其他业务部门服务”主要依赖欧盟和美国。此外,“批发和零售贸易”“运输和储存”“住宿和餐饮服务”“金融和保险”等最终需求的对外依赖也较出口明显提高。并且2015年“住宿和餐饮服务”“出版、音像和广播”以及“教育”对外国增加值依赖还较2005年进一步上升。随着电信、医疗等服务业领域开放程度进一步加大,这些行业对外国增加值的依赖短期可能会进一步上升,中长期可能会随着国内企业的发展壮大而逐步趋稳甚至下降。

中国对俄罗斯的增加值依赖总体仍较为有限,但较传统贸易指标揭示的双边往来重要性有所提升,涉及的行业范围有所扩大。特别地,中国在“采矿和采石”“木材和软木制品”“焦炭和精炼石油产品”“批发和零售贸易”“运输和储存”等行业最终需求中,对来自俄罗斯的增加值依赖较为突出。2015年,在中国制造业出口和最终需求中来自俄罗斯的增加值占比分别为0.36%和0.28%,占中国总体对外增加值依赖的1.9%和1.6%;在服务业出口和最终需求中来自俄罗斯的增加值占比分别为0.11%和0.28%,占中国总体对外增加值依赖的1.7%和2.3%。如图2和图3所示,2015年中国在全部货物和服务贸易行业出口上,对俄罗斯的增加值依赖均低于1个百分点,其中“计算机、电子和光学产品”仅有0.68个百分点,“机动车辆、拖车和半拖车”和“其他运输设备”两个行业接近0.5个百分点。从各行业的最终需求看,中国对俄罗斯的增加值依赖程度有所提升。其中,“采矿和采石”“木材和软木制品”“焦炭和精炼石油产品”对俄增加值依赖分别达到2.5、1.9、1.6个百分点,“基本金属”“电力、燃气、供水、污水和废物处理”“批发和零售贸易”“运输和储存”也都超过0.5个百分点。综上,增加值贸易揭示的中俄贸易关系与传统贸易指标基本一致,但增加值贸易指标进一步凸显了俄罗斯在部分行业上对中国经济的重要性。

(二)俄罗斯的增加值贸易特征

俄罗斯对外增加值依赖相对较高,尤其体现在国内最终需求方面,且这一状况在近十年来没有明显改善。据OECD TiVA数据库测算,1995~2016年俄罗斯出口和最终需求的外国增加值占比呈现高位波动的变化趋势。具体而言,2005~2016年,俄罗斯制造业出口和最终需求的国外增加值占比分别在12%~15%、41%~45%区间内波动;服务业出口和最终需求的国外增加值占比分别在6%~9%、13%~15%区间内波动。由此可见,俄罗斯制造业对外增加值依赖高于服务业,最终需求对外增加值依赖高于出口。这主要是由于制造业的可贸易程度更高,同时俄罗斯出口以能源、木材等初级产品为主,这类产品国内增加值占比较高;而其进口和国内消费则涉及不同种类的制成品,如机电产品、纺织服装等,这类产品的生产更多依赖全球分工,相应地其国内增加值占比较低。俄罗斯出口和最终需求的国内增加值变化趋势也表明俄罗斯依赖资源型产品的产业格局仍未有明显改善。从全球价值链参与度看,2005~2015年俄罗斯前向参与度和后向参与度分别在29%~36%、8.7%~10.8%区间内波动状态,其中2013~2015年前向参与度小幅下降,后向参与度略有上升,反映俄罗斯国内制造能力有所加强,但改善幅度有限且趋势并不稳定。

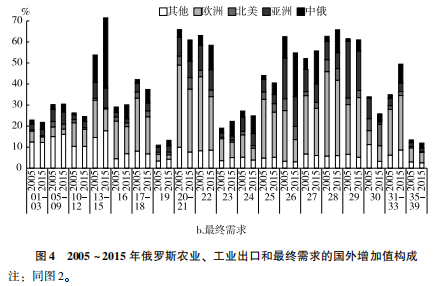

除“焦炭和精炼石油产品”等少数行业外,俄罗斯在多数制造业出口和最终需求上高度依赖国外增加值。如图4所示,2015年,俄罗斯仅在“采矿和采石”“焦炭和精炼石油产品”“电力、燃气、供水、污水和废物处理”三个行业出口上对国外增加值依赖在10%左右或以下,仅在“焦炭和精炼石油产品”和“电力、燃气、供水、污水和废物处理”两个行业最终需求上对国外增加值依赖在15%以下。相反,在“纺织品、服装、皮革及相关产品”“橡胶和塑料制品”“计算机、电子和光学产品”“电气设备”“未另分类的机械设备”“机动车辆、拖车和半拖车”“其他制造以及机器设备的修理和安装”七类行业出口上对外国增加值依赖均在20%以上,其中后三类行业2015年对外依赖程度较2005年进一步提升。从最终需求的外国增加值占比看,俄罗斯在这七类行业以及“化学品和医药产品”上对外依赖程度均在50%左右及以上,且主要集中于欧洲和亚洲经济体,而在出口上俄罗斯还依赖来自哈萨克斯坦等其他国家的增加值。

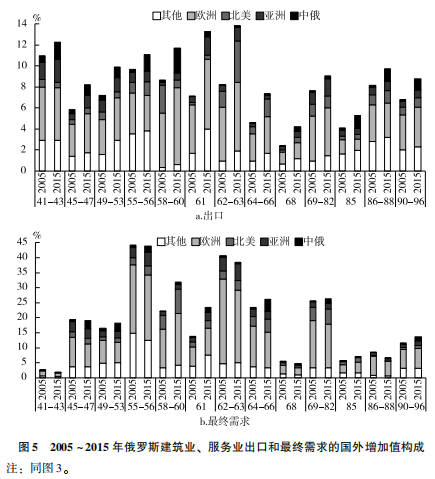

俄罗斯服务业出口和最终消费中的国外增加值占比普遍低于制造业,但高于中国服务业。2015年,俄罗斯服务业出口和最终需求的国外增加值占比分别为9%和15%,分别较制造业低5.1和25.6个百分点,但较中国服务业对外依赖均高出约3个百分点。如图5所示,“住宿和餐饮服务”“出版、音像和广播”“电信”“IT等信息服务”出口的国外增加值占比高于10%,这四个行业以及“金融和保险”“其他业务部门服务”最终需求的国外增加值占比均超过20%。从区域分布看,俄罗斯服务业对外增加值依赖中较大一部分来自欧洲。近年来,随着俄罗斯逐步融入亚洲产业链,其出口和最终需求中对亚洲经济体的增加值依赖也明显上升,尤其体现在“电信”“住宿和餐饮服务”等行业上。2015年,“出版、音像和广播”“电信”“住宿和餐饮服务”出口中来自亚洲经济体的增加值占比分别上升2.6、1.6、1.3个百分点;“金融和保险”“电信”“住宿和餐饮服务”最终需求中来自亚洲经济体的增加值占比分别上升3.6、2.4、2.3个百分点。值得注意的是,2015年俄罗斯在“IT等信息服务”和“金融和保险”上对北美的增加值依赖亦有明显上升,但乌克兰危机后美国及西方国家加大对俄罗斯制裁,进而可能弱化其与美国的价值链关联。

俄罗斯在制造业和服务业领域均对中国存在较大的增加值依赖,但对中国的价值链依赖大多不及欧洲。由图4和图5可知,俄罗斯在所有的经济行业中均对中国存在不同程度的增加值依赖,同时在工业领域的依赖程度总体上高于服务业。2015年,俄罗斯在农业、采矿业以及各类制造业领域出口对中国的增加值依赖介于0.2%~9.7%之间,最终需求的增加值依赖则介于2.4%~33.4%之间;建筑业和服务业出口和最终需求增加值对中国依赖度则分别介于0.2%~2.3%、0.02%~4.2%之间。其中,“木材和软木制品”出口对中国的增加值依赖最大,“纸制品和印刷”“计算机、电子和光学品”也都超过3个百分点;“纺织品、服装、皮革及相关产品”最终需求对中国的增加值依赖最大,“计算机、电子和光学品”“电气设备”“橡胶和塑料制品”“未另分类的机械设备”“化学品和医药产品”最终需求对中国的增加值依赖均超过10个百分点。服务业最终需求中对中国依赖较大的主要是“金融和保险”“批发和零售贸易”“运输和储存”等。由此可见,俄罗斯在制造业领域对中国依赖高于服务业,最终需求对中国依赖高于出口。然而,从国外增加值的区域分布看,俄罗斯在服务业以及非服务业的最终需求中对欧洲的增加值依赖更大,这意味着俄罗斯与欧洲产业链的联系更为紧密。近年来随着俄罗斯逐步融入亚洲产业链,对中国和其他亚洲经济体的增加值依赖明显增加,但目前仅在非服务业出口中对中国和亚洲经济体的依赖程度接近甚至高于欧洲。

三、中俄贸易合作前景分析

当前,中俄贸易合作主要面临疫情冲击、地缘政治冲突及全球环境政策的三重影响,这些因素为中俄贸易合作带来机遇和挑战。其中,疫情加速全球产业链重构,增强安全因素的影响力,既为中俄融入全球产业链带来挑战,也为双边深化合作提供了机遇。乌克兰危机重塑欧洲地缘政治格局和欧洲安全体系,导致国际贸易投资和全球供应链受阻,并使得世界经济发展不确定性上升,中俄两国的经贸关系也将因此受到明显影响。“碳中和”下中俄产业链绿色转型均面临较大压力,但两国在绿色能源、绿色科技等方面存在合作潜力。综合以上三方面因素,预计中俄贸易将在逆境中曲折前行,传统能源及关联产业合作压力增加,而绿色能源和科技创新合作机遇凸显。

(一)第一重影响:新冠肺炎疫情冲击

新冠肺炎疫情之前,全球产业链即呈现出五方面变化趋势:一是需求因素促使产业链向中国等高成长市场聚集,二是成本力量推动产业链向东南亚等低成本国家转移,三是全球产业链与创新链越来越深入融合,四是逆全球化导致产业链向区域和本土收缩,五是安全因素促使主要经济体更加注重提高产业链自主可控能力。新冠肺炎疫情引发重大公共卫生危机,进一步加速全球产业链既有变化趋势。疫情凸显出战略物资和产业链备份的重要性,促使产业链布局逻辑从以效率为主向效率和安全兼顾的方向加速转变。疫情加深了医药产品、机电产品等经济物资的国家安全属性,促使部分经济体为保障经济的长期稳定发展,开始尝试为关键环节引入生产效率相对较低的备份,以及将供应链配置于外部环境相对稳定的区域甚至国内,这将意味着全球产业链长度收缩、效率下降。

全球产业链重构对中俄经济发展既有挑战,也有机遇。美国将中俄作为战略竞争对手,并试图联合盟友加大对中俄遏制、加速产业链脱钩。从全球产业链发展趋势看,中国在成本因素、逆全球化以及安全因素导致的全球产业链重构方面面临较大压力,而在市场因素和创新因素引致的全球产业链重构方面拥有一定发展机遇。俄罗斯在全球产业链中的地位相对较低,且以能源、矿产和粮食等初级产品贸易为主,全球产业链重构对其经济影响相对较小,主要表现为在全球分工体系中面临“资源诅咒”和“低端锁定”的风险。在美欧加强战略产业自主部署及加大对中俄发展遏制力度背景下,中俄两国在国际产能合作、新一代科技革命以及产业绿色转型等领域的合作机遇或将凸显。两国可考虑以中国与欧亚经济联盟的经贸合作协定为契机,加快在油气、航空航天、基础设施、数字经济以及科技创新等领域推进合作。

(二)第二重影响:地缘政治冲突

乌克兰危机重塑欧洲地缘政治格局,加剧世界经济下行和通胀高企风险。2022年2月以来,俄乌局势急剧恶化。2月24日,俄罗斯在乌东地区发起特别军事行动,此后美、欧、英、日等经济体不断加码对俄经济制裁,包括制裁俄国有金融机构及其附属机构、主权债券市场、出口管制及将俄移除环球银行金融电信协会(Society for Worldwide Interbank Financial Telecommunications,SWIFT)支付系统等,目前俄罗斯已成为受西方制裁最多的国家。尽管俄乌双方已进行数轮谈判,但考虑到立场差距较大,短期难以达成共识。乌克兰危机降低了俄欧互信,并将带来欧洲地缘政治格局和欧洲安全体系重塑,促使欧洲加速“战略自主”建设以及反俄和军事化倾向。此外,乌克兰危机导致国际贸易投资和全球供应链受阻,加大全球经济下行压力,致使全球金融市场动荡,特别是欧洲和中亚地区面临较大负面影响。俄乌是全球粮食、能源、矿产等大宗商品重要供应国,两国冲突还导致原油和粮食价格暴涨,危及全球能源和粮食安全的同时在世界范围推升通货膨胀压力。

乌克兰危机使得中俄经贸合作难度加大。从经济角度看,乌克兰危机加速全球贸易格局转变,可能促使部分俄欧贸易需求向中国转移,包括对欧金属制品出口和对俄机电设备出口等。特别是在制裁下俄罗斯对中国经济依赖可能加大,但中国涉俄业务面临美国及西方制裁风险,可能难以运营,甚至被迫暂停。受制裁影响,中国与俄罗斯金融机构支付清算面临障碍,涉俄业务无法使用美元、欧元等货币及美国主导的金融系统结算。此外,美国及西方对俄经济制裁还可能产生“寒蝉效应”,迫使中国金融机构、涉外企业与俄罗斯拉开距离。从政治角度看,乌克兰危机引发国际政治经济格局调整,美国借此造谣抹黑中国,并迫使其他国家“选边站队”,中国与俄罗斯正常经贸活动可能受到政治因素干扰。乌克兰危机还强化了安全因素在国际政治、经济格局重塑中的作用,与美国的政治同盟关系以及经济安全权衡将影响各国的国际秩序立场和全球产业链布局决策。

(三)第三重影响:全球环境政策

世界主要经济体践行“碳中和”承诺,全球产业链绿色转型压力加大。当前,全球普遍关注环境问题和经济绿色转型,中国也提出“碳达峰”和“碳中和”发展目标。据净零追踪计划(Net Zero Tracker)统计,截至2022年12月10日,全球共有138个国家和地区提出了“净零”(Net Zero)排放的气候承诺,覆盖全球约91%的GDP(购买力平价)、80%的人口以及83%的排放。

其中,欧洲国家在低碳经济发展中处于领先定位。2019~2021年,欧盟先后发布《欧洲绿色协议》和《欧洲气候法案》等官方文件,承诺到2050年在整个欧洲地区实现“碳中和”。类似地,2021年,拜登政府承诺将加快美国减排节奏,计划到2030年将美国温室气体排放量较2005年减少50%~52%,到2050年实现“净零”排放目标。在“碳中和”承诺下,主要经济体产业链绿色转型压力加大,以石油、煤炭等为代表的传统能源产业及依赖传统能源供应的中下游产业面临较大转型压力,而绿色清洁能源及相关新能源产业面临较大发展机遇。

中俄在全球经济绿色转型过程中面临不同程度挑战。中国是世界第一大二氧化碳排放国,10年内“碳达峰”、40年内“碳中和”承诺时间紧、任务重。据全球碳图集(Global Carbon Atlas)数据平台统计,2020年中国共排放106.68亿吨二氧化碳,占全球碳排放总量的30.6%。俄罗斯则是全球主要的传统能源供应国,面临传统能源长期需求下降、新能源供给不足,能源产业结构亟待转型的压力。联合国商品贸易统计数据库数据显示,2020年,俄罗斯出口中约41%为矿物燃料,且主要为石油原油(占比为21.5%)、石油制品(占比为13.5%)和煤炭(占比为3.7%),而相对清洁的石油气及其他烃类气能源出口占比不高,仅为2.3%。“碳中和”背景下,中俄能源产业供需也具备一定对接潜力。其中,中国对以天然气为代表的清洁能源需求增加,可与俄加强天然气勘探生产、运输配送、存储接收等相关基础设施合作。对于石油等传统能源行业及高耗能产业,中国已在产业链绿色发展方面建立良好基础,可依靠国内强大生产能力,加强与俄罗斯的技术合作,在帮助俄罗斯提高能源利用效能、加快能源结构转型升级的过程中实现互利共赢。

四、结语

无论是基于传统贸易指标,还是增加值贸易指标,中俄双边贸易均呈现较高的互补性。总体上,中国在俄罗斯外贸中的占比高于俄罗斯在中国外贸中的占比,但俄罗斯出口对中国石油和木材等特定行业具有重要战略意义。从具体行业看,在毛皮、服装等劳动密集型行业以及建筑、旅游等服务行业上,中国出口与俄罗斯进口呈现较高互补性。而俄罗斯出口与中国进口的高度互补性,则主要体现在金属制品、矿产品及木制品等初级产品上。此外,俄罗斯地处亚欧的独特地理位置,也决定了其与中国在运输服务贸易上呈现一定互补性。在价值链视角下,中国对俄罗斯的增加值依赖总体仍较为有限,但较传统贸易指标揭示的双边往来重要性有所提升、涉及行业范围有所扩大。这主要是因为俄罗斯在全球产业链中主要处于上游,而中国则处于中下游。相反,尽管俄罗斯在制造业和服务业领域均对中国存在较大的增加值依赖,但其对中国的价值链依赖大多不及欧洲。受新冠肺炎疫情冲击、地缘政治冲突及全球环境政策影响,中俄在传统能源及关联产业合作压力增加,而绿色能源和科技创新合作机遇凸显,双边贸易总体上仍有望在逆境中曲折前行。

(注释从略)