利率下降与汇率贬值

肖立晟 栾稀

最近人民币汇率开始出现贬值压力,而债券市场出现持续加杠杆套利行为。7月至今,人民币汇率贬值幅度达到2.3%,与此同时,银行间市场短端利率继续下行,债市投资者开始“滚隔夜”加杠杆。当市场出现持续套利机会的时候,一般都是出现了一定程度市场扭曲。未来一段时间,利率和汇率都需要做一些调整,反映真实的经济基本面。

从经济周期的视角来看,利率政策原本是一个逆周期调控的工具。一个正常的经济衰退期,大概分为三个阶段。

第一个阶段是价格下降,此时经济需求已经开始萎缩,而企业并没有引起重视,生产了太多的商品,为了利润最大化,此时企业会竞争性降价。

第二个阶段是产量下降,此时企业已经意识到经济进入下行区间,需求会持续下降,所以企业会降低产出,不再购买原材料,也不再增加库存。

第三个阶段是产能下降,此时一部分企业已经坚持不下去了,要么破产清算,要么离开这个行业,整体行业的产能出现大幅下降。

最终,等到经济到了谷底,需求开始扩张的时候,价格重新上升,供给和产出才随之扩张,复苏期随之启动。

当价格下行的第一个阶段,货币当局就应该实施宽松的货币政策,改善市场预期。到了第二个阶段,货币当局应该尽量降低利率,减少企业融资成本。到了第三个阶段,货币当局应该把利率降低到可接受的最低水平,避免经济出现不必要的产能损失。

过去货币当局降息时,可能担心资产价格的风险。现在至少在房地产的行业已经不用担心利率过低的风险,反而应该担心利率过高、居民提前还贷的风险。

那么,究竟利率水平应该降到什么水平才是合理水平呢?在这里,我们需要简单回顾一下中国的利率决定机制。

2019年,贷款利率换锚之后,我国贷款利率形成开始采用LPR基于1年期MLF利率加点,LPR基本仍由政策利率(MLF利率)决定。与发达国家相比,当前的LPR形成离市场化还有足够的优化空间。另一方面,我国的货币市场利率、债券收益率已经基本能够实现完全市场化定价。此时,当LPR与短端货币市场利率(例如DR007)出现较长时间偏离的时候,就需要考虑是否应该让LPR向更加市场化的利率的方向调整了。

我国货币市场利率完全市场化决定,但波动相对发达经济体货币市场利率较大,且时常偏离利率走廊的中枢(逆回购利率)、甚至偏离时间较长。债券收益率也实现了市场化决定,但由于长期债券、信贷资产均为银行资产端所持有的的中长期资产。从资产组合角度考虑,长期债券收益率与中长期贷款利率会相互影响,因此长期国债收益率也容易受到政策利率的影响。

在经济下行期,实体经济贷款需求下降,银行间流动性充裕,货币市场利率持续下行。不同市场的利率决定机制不同,如果中国政策利率(逆回购利率、MLF利率)调整幅度远远滞后于市场,货币市场、债券市场、信贷市场的主要利率则会出现非常明显的非对称降息。以今年为例。8月,DR007一度降至1.35%以下,较1月初下降近80bp。而同时间段(1-8月),1年期MLF利率和7天逆回购利率仅下降20bp;1年期LPR利率仅下降15bp,5年期LPR下降35bp,1年期国债收益率下降50bp至1.75%,而5年期、10年期国债收益率分别降至2.4%、2.62%,较1月初仅下降约20bp。中长期贷款利率和债券收益率的降幅均远小于货币市场利率的下降。

从发达国家的实践来看,国际上LPR(最优惠贷款利率)与市场利率联系非常紧密。如美国的LPR为联邦基金目标利率加300bp,美国货币市场利率基本围绕联邦基金目标利率波动且波动幅度极小。所以,实质上美国的贷款利率还是和货币市场利率同步调整的。虽然各期限美债收益率在加息预期、衰退预期、通胀预期同步升温的影响下上升幅度不一、收益率曲线出现倒挂,但总体来看美国的央行政策利率、货币市场利率、贷款利率能够同幅度变动,绝大部分期限的债券收益率与其他利率的上升幅度差距也不大。

当前我国主要市场利率市场化进程不一、央行对其可控程度也不一,短端货币市场利率完全市场化、持续偏离政策利率,中长期信贷资产收益率却参照政策利率。货币市场利率是金融机构加杠杆的成本,在货币市场利率下降幅度较大的情况下,如果市场利率和政策利率偏离时间较长,短端利率和长端利率存在充足且能持续一段时间的利差,自然将为金融机构加杠杆套利或者所谓的资金空转提供空间。

如果我们将中国的政策利率、同期限不同市场的利率进行横向比较,可以进一步发现政策利率滞后市场利率调整带来的利率定价扭曲。当前,央行7天逆回购利率为2%,而8月DR007的周平均利率已经降至1.3%-1.45%区间,远远低于利率走廊的中枢。10年期国债收益率降至2.62%,较1年期LPR(3.65%)低100bp、较5年期LPR(4.3%)低70bp,并低于1年期MLF利率(2.75%)。如果用1年期国债收益率做对比(8月降至1.75%),利差将更加巨大,同期限LPR和国债收益率的利差达190bp,而1年期低评级(AA级)中短期票据的信用利差仅55bp。

如果我们尽量贴近无套利的情况,参照主要发达经济体的贷款基准利率形成,采用市场利率加点,可以算出当前市场预期下的贷款利率将较现有水平进一步下降约55bp。本文选用货币市场基准利率DR007加点。考虑到当前DR007的波动率作为LPR参照依然较大,本文取周度平均数。8月末,DR007的周度平均数为1.46%。1年期LPR与MLF利率的利差为90bp,MLF利率与同为政策利率的7天逆回购利率的利差为75bp,则1年期LPR与7天逆回购利率的利差为165bp。在利差不变的情况下,将逆回购利率替换为同期限市场利率DR007,LPR应该降至3.1%,比当前水平低55bp。在市场预期利率下降的情况下,人民币汇率贬值压力会显著上升。

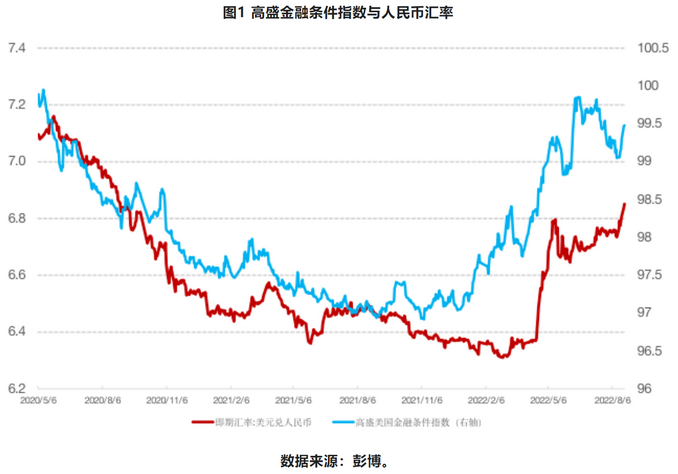

除了国内的利率因素之外,海外的货币环境也对人民币汇率有较大影响。由于美联储的货币政策包含加息和缩表两类紧缩性货币政策,单独考虑联邦利率并不是很全面。我们可以用高盛金融条件指数来识别海外货币环境对人民币汇率的影响。从下面这张图来看,现在美国的金融条件已经大幅收紧,这意味全球资本流动的规模会迅速下降。美联储不再开闸放水,全球的便宜资金自然会随之下降,对应的美元价格就会随之上升。在杰克逊霍尔全球央行年会上,美联储主席鲍威尔已经明确了未来美联储鹰派的态度。在美国整体通胀从供需两端都呈现显著的下行态势之前,美元指数还是会维持强势态势。这对于下一阶段人民币汇率依然会形成较大压力。

对于中国经济,我们不认为利率与汇率是完全负相关的关系。在经济下行期,如果货币当局果断快速降息,提振实体经济,增强出口竞争力。此时,降息不仅不会导致汇率贬值,反而会吸引资本流入,促进汇率升值。相反,如果在经济持续下行期,货币当局迟疑不决,导致信贷塌方后才开启降息,那将会引发资本进一步外流,触发汇率贬值。

当前,经济出现持续下行压力,货币政策的目标应该更加侧重稳增长。如果短端货币市场交易的价格,反应市场真实的信贷需求已经在萎缩,那么可以考虑进一步降低长端利率水平,这样也有利于货币政策向实体经济的顺利传导。在这个过程中,即使汇率出现一定幅度的贬值,也是可以承担的成本,从中长期来看,人民币汇率仍然有较强的升值潜力,不应计较一时的波动。

(本文发表于“肖立晟宏观经济研究”2022年8月30日。)