美国经济衰退的逻辑与观测指标

杨子荣

通胀持续走高,迫使美联储不得不大幅度加息。由于货币政策存在时滞,当前美国金融环境仍相对宽松,加息对于实体经济的冲击尚未显现,经济因需求强劲而表现出一定的韧性。但随着货币政策逐渐发挥作用,尤其当利率被提高至限制性水平时,过剩需求将被抑制,企业开始减少投资和去库存,失业率转而上行,各种结构性矛盾被重新激化,届时美国经济将陷入全面衰退。观测指标显示美国经济已陷入“技术性”衰退,全面衰退风险正在积聚。

一、美国经济正经历痛苦期

美国痛苦指数飙升。高通胀与高失业率皆会给经济主体带来痛苦的现实感受。为了刻画这种痛苦程度,美国经济学家奥肯在20世纪70年代提出了“痛苦指数”。该指数等于通胀率和失业率的算术加总,数字越高,表示痛苦程度越强。尽管失业率处于历史性的地位,但由于通胀持续走高,美国的痛苦指数也随之攀升。2022年6月,美国痛苦指数上升至12.7%,远高于疫情前5%左右的均值。

美国经济已陷入“技术性”衰退,全面衰退风险增大。我们可以把衰退区分为“技术性”衰退与全面衰退。一般来说,通常把GDP连续两个季度负增长定义为“技术性”衰退,全面衰退则由美国国家经济研究局(NBER)认定。NBER将衰退定义为“多数经济领域内的经济活动连续几个月出现下滑”,但具体认定指标较为模糊,主要包括收入、就业、零售、生产等数据。

首先,2022年1季度和2季度美国GDP环比折年率分别录得-1.6%和-0.9%,经济连续两个季度出现负增长,意味着美国经济已陷入“技术性”衰退。考虑到1季度美国GDP负增长,主要源于美国净出口逆差规模显著扩大,并拖累GDP增长3.23个百分点,而消费、投资两项内需分别拉动GDP增长1.24和0.93个百分点。因此,1季度美国经济仍然保持了正向的内生动能,尚不能认为全面经济衰退已开始,但可以认定为“技术性”衰退的开端。2季度消费拉动GDP增长0.7个百分点,投资拖累GDP增长-2.73个百分点,表明美国经济的内生动能开始衰减。

其次,根据历史经验,NBER在认定衰退时,最为重视的两项指标是非农就业,以及实际个人收入减去转移支付。从就业指标来看,美国劳动力市场依然保持强劲。2022年6月,美国失业率维持在3.6%的历史性低位,新增非农就业37.2万人,职位空缺率处于显著高于疫情前位置的6.9%。从收入指标来看,2022年5月美国扣除转移支付的实际个人收入同比增速由正转负,这在2021年3月以来属于首次,且非农企业全部员工的平均时薪增速连续15个月跑输通胀,高通胀不断蚕食居民购买力。综合来看,美国全面衰退的风险正在积累。

二、美联储实现“软”着陆的空间越来越狭窄

通胀来源由供给侧向需求侧转移。首先,美国的高通胀缘起于疫情引发的供给下降,叠加超大规模的纾困政策保障了居民部门的需求,导致需求超过供给。价格上涨由最初的耐用品,向食品、租金和服务等部门转移,价格上涨的范围越来越广泛。其次,需求侧对通胀的影响越来越重要。Shapiro(2022)通过对1988年1月至2022年4月期间内的个人消费支出价格指数(PCE)中的100多种商品和服务进行分类和测度,发现供需因素都是造成当前通胀水平上升的原因。具体而言,近一年来推动通胀上行的动能中,供给因素占据了三分之二,需求因素占据了三分之一。Beckworth(2022)将GDP平减指数分解为供给侧和需求侧,发现2021年4季度以来,需求成为通胀背后的主导力量。具体而言,2021年4季度,需求因素对通胀的贡献率为3.07%,供给因素对通胀的贡献率为0.83%;2022年1季度,需求因素对通胀的贡献率为3.43%,供给因素对通胀的贡献率为1.43%。

美联储很难不以衰退为代价来抑制通胀。美国当前经济表现出一定的韧性,尤其是失业率维持在历史性低位,这主要源于需求旺盛。然而,强劲的需求已成为推动通胀上行的重要力量,美联储要抑制通胀,就不得不减少过剩需求,使得供需重新实现平衡。历史经验显示,一旦美国通胀率高于4%,失业率低于5%,美国经济在接下来的两年内皆会陷入衰退。这是因为当劳动力市场过度紧张,而通胀压力较大时,美联储只能通过提高失业率来减少需求,最终使得通胀回归政策目标水平。2021年9月以来,美国失业率持续低于5%,CPI同比增速持续高于5%,且劳动力市场需求保持强劲,通胀水平持续走高,这使得美联储在通过加息抑制通胀的同时,寻求经济“软”着陆的空间越来越狭窄。

美联储可能将利率提高至限制性水平。2022年6月议息会议点阵图显示,美联储将2022年联邦基金目标利率预测中值大幅上调至3.4%,显著高于2.5%的长期预测水平。一方面,美联储希望通过收紧金融状况,抑制过剩需求,在劳动力市场供给难以进一步修复的情况下减少对劳动力的需求,以使得劳动力市场的供求关系变得更加平衡。另一方面,美联储表示货币政策紧缩难以对引发通胀的供给因素产生影响,供应因素的影响意味着在劳动力短缺、生产限制和运输延误得到解决之前,通胀压力不会完全消退。因此,美联储只有将利率提高至限制性水平,从需求端抑制通胀,才可能降低整体通胀水平。

三、观测指标显示美国经济衰退风险正在积聚

为了更好地观测美国经济是否会衰退以及何时会衰退,本文构建了可全方位观测美国经济衰退的框架。框架内具体指标的设置主要基于美国经济衰退的内在逻辑,即“美联储加息→金融条件收紧→居民需求减少→企业投资下降→失业率上升→经济全面衰退”。这些指标显示美国经济衰退的风险正在积聚。

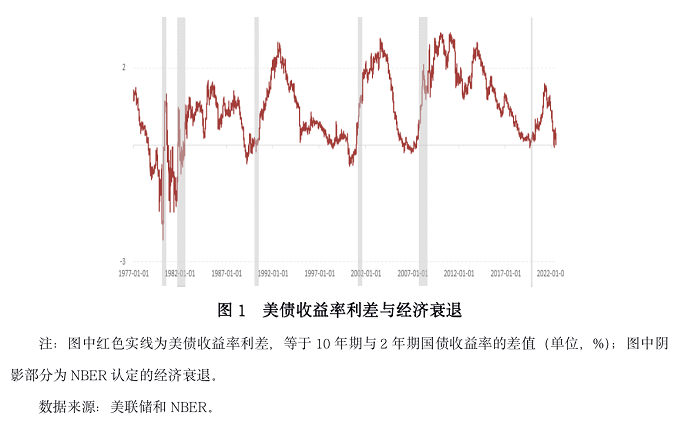

第一,美债收益率曲线倒挂是经济衰退的前瞻性指标。尽管货币政策传导至实体经济存在时滞,但金融市场会更早对货币政策做出反应。图1显示,1977年以来,美国发生了6次经济衰退,每次经济衰退前皆会出现美债收益率曲线倒挂。但这一指标存在一定的缺陷,即美债收益率曲线倒挂后,并不必然会发生经济衰退。综合历史经验,美债收益率曲线倒挂预示经济衰退需满足两大条件:其一,美债收益率曲线出现较长时间、较大幅度的倒挂。如1998年6月美债收益率曲线曾出现短暂的小幅倒挂,但美国经济并未随之出现衰退。其二,美债收益率曲线倒挂的原因应该是长端国债收益率的下行幅度大于短端国债收益率的下行幅度,而非短端国债收益率的上行幅度大于长端国债收益率的上行幅度。

根据伯南克的三因素模型,影响长端国债收益率的主要因素为实际自然利率、通胀预期和期限溢价。在加息的初期阶段,如果短端国债收益率上行幅度大于长端国债收益率的上行幅度,并由此导致美债收益率曲线倒挂,这通常不会预示着经济衰退。因为在这一阶段,经济扩张动能仍旧充足,金融环境也相对宽松,长端国债收益率曲线仍然处于上行状态,美债收益率曲线倒挂并不反映未来经济可能出现衰退。相反,如果美债收益率曲线倒挂是源于长端国债收益率曲线快速下行,这反映市场对未来经济增长前景较为悲观,此时,美债收益率曲线倒挂是经济衰退的较好前瞻性指标。2022年4月初,美债收益率曲线曾出现短暂倒挂,其原因是因为短端国债收益率上行幅度超过长端国债收益率,因此,并不预示着经济将会出现衰退。然而,2022年7月初,美债收益率曲线再次出现倒挂,其原因主要是因为长端国债收益率曲线快速下行,因此,这表明市场预期未来美国经济可能出现衰退。如果美债收益率曲线持续、较大幅度倒挂,那么金融机构将会面临短期成本高于长期收益的情况,进而会减少长期投资,并导致经济增速放缓。

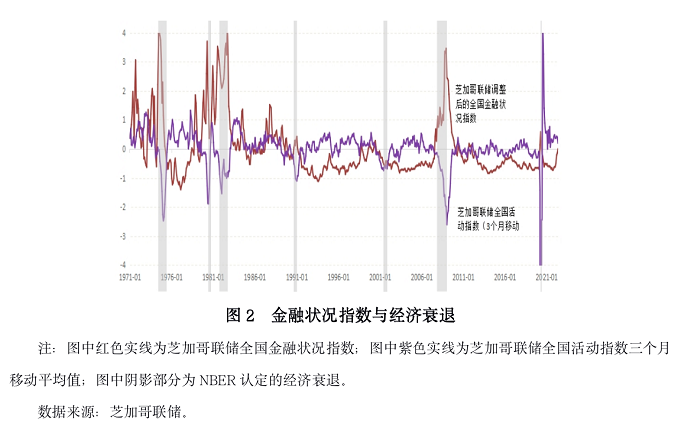

第二,金融条件收紧是经济衰退的领先指标。在加息的初期阶段,金融条件整体程度仍偏宽松,叠加货币政策传导存在时滞,因此,实体经济通常表现的相对强劲。金融状况指数是衡量美联储货币政策整体松紧程度的重要指标。芝加哥联储的全国金融状况指数提供了关于美国货币市场、债券市场、股票市场、银行系统以及“影子”银行系统的金融状况的全面更新数据,在此基础上分离出与经济状况不相关的金融状况部分,以提供相对于当前经济状况的金融状况,即为芝加哥联储调整后的全国金融状况指数。该值为正,则表示当前的金融状况比历史均值水平更偏紧;该值为负,则表示当前的金融状况比历史均值水平更偏宽松。2022年5月,芝加哥联储调整后的全国金融状况指数为-0.01,表明金融状况仍比历史均值更为宽松;芝加哥联储全国活动指数为0.2,表明美国经济扩张程度高于历史均值。展望未来,随着美联储进一步加息和缩表进程的推进,金融状况将更偏紧,经济扩张速度也将进一步放缓,甚至转向衰退。

第三,个人消费支出大幅下滑是经济衰退的同步指标。消费在美国经济中占比高达七成,如果个人消费支出出现大幅下滑,则意味着美国经济可能已同步陷入衰退(图3)。为了应对疫情冲击,美国连续推出多轮纾困政策,导致居民收入大幅增加和储蓄率快速上升,这也增加了需求和推高了通胀。2020年4月,美国个人储蓄存款占可支配收入比重攀升至33.8%,达到创纪录水平。随着过剩储蓄消耗殆尽和收入增速跑输通胀,个人实际收入和消费需求也随之下降,消费对GDP的拉动作用也大幅减弱。2022年5月,美国个人储蓄存款占可支配收入比重下降至5.4%,远低于疫情前水平;扣除通胀后的个人可支配收入同比增速已连续5个月为负。若未来美联储将利率提高至限制性水平,消费可能出现更大幅度的下滑,并将拖累经济增长。

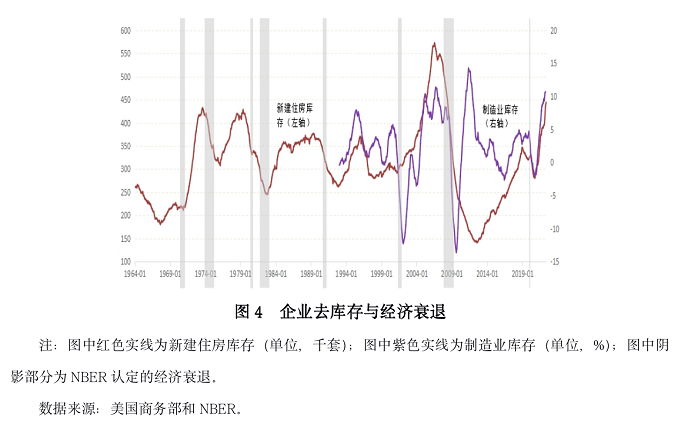

第四,企业去库存意味着经济存在衰退压力。随着不断上升的利率水平开始抑制需求,企业将趋于减少投资,并由补库存转向去库存,这将直接拖累经济增长。如果企业去库存压力瞬间增大,可能引发经济衰退(图4)。首先,在疫情初期,由于抵押贷款利率下降、纾困政策导致个人收入增加和储蓄率提高、以及疫情引发的居家办公需求大增,美国房地产市场强势复苏,并成为推动经济反弹的重要力量。然而,随着利率回升和房价上涨削弱了购房需求,新屋开工数也随之下降,房地产市场去库存压力增大。2022年5月,美国30年期抵押贷款固定利率上升至5.2%,新屋销售中位价同比上涨15%;与此同时,新屋销售同比增速为-6%,新屋开工数同比增速为-3.5%。其次,由于需求旺盛,而疫情导致供给不足,美国企业自2020年底以来开启补库存周期。2022年5月,美国制造商库存同比增速上升至11.1%,处于历史性的相对高位。展望未来,随着消费需求下降,企业将进入去库存周期,这将驱使经济迈向衰退。

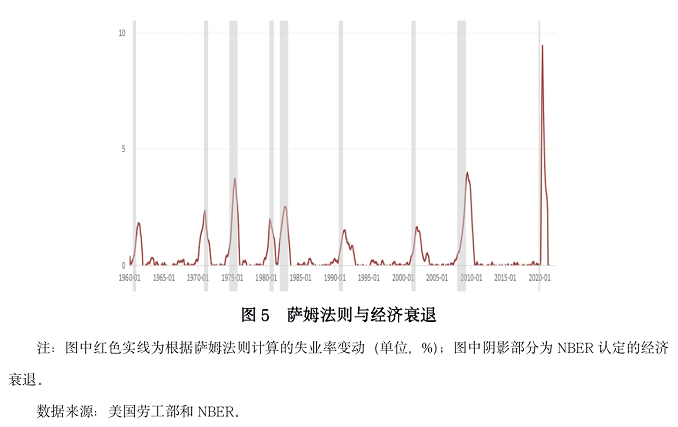

第五,萨姆法则喻示的失业率指标是美国经济衰退的高度相关指标。失业率通常是经济增长的滞后指标,但与经济增长高度相关。由于通胀居高不下、且需求正成为拉动通胀的重要力量,美联储只能通过牺牲就业来抑制需求,这意味着在美联储试图治理通胀的道路上失业率将趋于上升。美联储预计2023年美国失业率将上升至3.9%,IMF则预计2023年美国失业率将超过5%,美国前财长萨默斯甚至认为需要五年失业率高于5%才能遏制通货膨胀。根据萨姆法则,如果三个月移动平均失业率比前12个月的低点高出50个基点以上,则经济衰退已经开始。1960年以来,美国经历了9次经济衰退,该指标皆得到了很好的验证(图5)。展望未来,随着金融环境收紧和消费下降,企业开启去库存周期,失业率转向上升,美国经济大概率会陷入衰退。

(文章发表于《中国外汇》2022年第15期。)