本文发表于《中国外汇》2021年第24期

2021年主要经济体国债收益率走势:上行与波动

栾稀

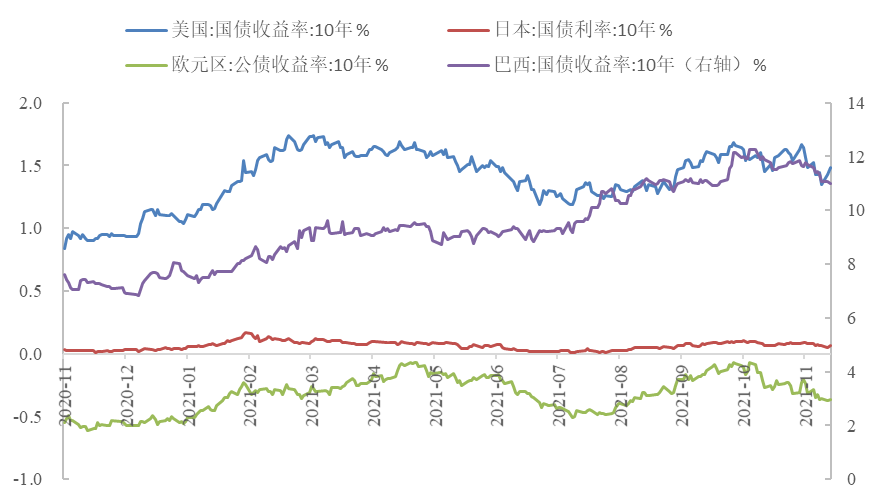

2021年,全球通胀抬升,新冠病毒变异、疫情不断反复扰动全球经济。在此背景下,主要发达经济体的长期国债收益率均有所抬升,但受疫情扰动、美联储缩减购债(Taper)预期上升等因素的影响,呈现不同程度的波动态势;部分新兴经济体受通胀抬升和资本流出的影响,年内多次加息,长期国债收益率明显上升(见图1)。

图1 主要经济体国债收益率走势;数据来源:Wind

一、2021年全球主要经济体国债收益率走势

2021年,受通胀、疫情以及美联储货币政策等因素的影响,美国10年期国债收益率宽幅波动,但整体较2020年年底有所抬升。一季度,美国开始推动疫苗接种,美国政府推出大规模的财政纾困计划,通过给居民发放现金等刺激消费,使得美国经济复苏预期走强,通胀预期迅速上升。10年期美国国债收益率最高上升至1.7%以上,10年期美债隐含通胀预期上升至2.5%以上,实际利率也有所回升。此后,因通胀上升,美联储开始频繁发声,称“通胀是暂时的”,使得市场对通胀持续上升的预期有所下降,美债隐含通胀预期回落至2.3%以下。同时,德尔塔病毒暴发,疫情在全球多地反弹,打击了美国经济复苏势头,使得美国实际利率再次下降至-1%以下。美债收益率再度持续下行、最低下降至1.2%左右。2021年下半年以来,由于疫情扰动冲击供给,供需缺口扩大仍使得美国通胀水平持续快速上升。截至2021年11月,美国CPI同比已经连续7个月在5%以上,11月美国CPI同比高达6.8%、创近20年来的新高。通胀暂时论被实际通胀数据打破,美联储Taper预期升温推动美债收益率再度回升,在1.2%-1.7%之间宽幅震荡。四季度,伴随着美联储议息会议宣布于11月起减少资产购买,以及奥密克戎变异病毒引发疫情在全球部分地区反复,美债收益率又迅速下降。2021年12月底,10年期美国国债收益率已降至1.3%-1.4%区间,但较2020年末依然上升30bp以上。2021年全年,美国10年期国债收益率整体波幅达到80bp左右。

欧元区公债收益率依然保持在负利率区间,走势基本呈现与10年期美债收益率一致的波动态势。但因欧洲通胀抬升幅度相对温和,欧央行尚未作出减少资产购买的举措,欧元区公债收益率的波幅相对较小,年内波幅在50bp左右。2021年全年,欧元区公债均处在负利率区间。年内最高点均在通胀预期较高之时,二三季度欧元区10年期公债收益率一度上升至-0.1%以上。2021年12月底,奥密克戎变异病毒引发疫情在全球局部散发,欧洲经济复苏前景不确定性增强,使得10年期欧元区公债收益率降至-0.3%以下,但仍较2020年末上升20bp左右。

因日本央行实施收益率曲线控制政策,10年期日本国债收益率维持在零利率上方波动幅度较小。2021年一季度,因疫苗推出、全球经济复苏预期升温,主要经济体国债收益率普遍上升,2月日本10年期国债收益率达到0.168%的年内高点。但此后,在疫情反扑,东京奥运会因实行无现场观众举办而亏损,日本经济增长前景不佳,通胀依然低迷等因素的作用下,日本10年期国债收益率再度下行,三季度一度突破至0.01%以下。截至2021年12月底,日本10年期国债收益率处在0.06%-0.07%区间,较2020年末仅上升3bp左右。

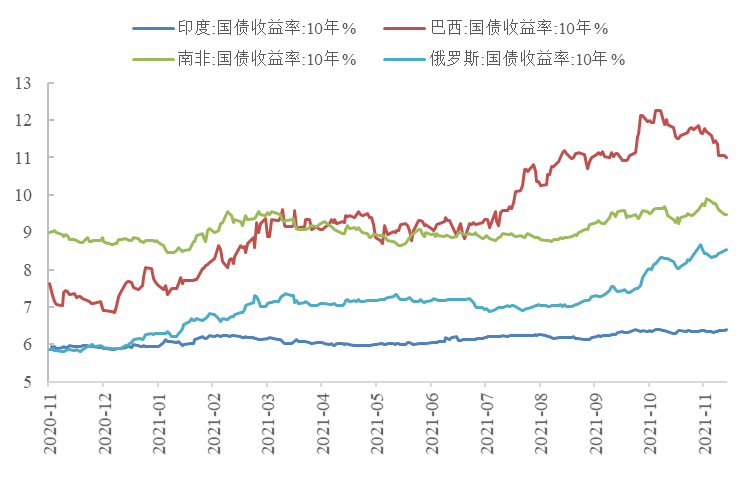

部分新兴经济体国债收益率走势与发达经济体国债收益率相似,波动态势明显。以印度为例,一季度因复苏预期和通胀抬升上升,印度10年期国债收益率由6%以下上升至6.2%左右;二季度因德尔塔病毒蔓延,印度新增病例屡创新高,经济下行压力上升,印度10年期国债收益率再度回落至6%以下;三季度,伴随着美联储Taper预期上升,资本流出新兴经济体、回流美国的压力加大,印度10年期国债收益率持续上升至6.4%左右;四季度,随着美联储Taper落地,奥密克戎病毒暴发,印度10年期国债收益率在6.4%左右持续震荡。与此同时,部分大宗商品出口国,例如巴西和俄罗斯,以及金融脆弱性较高的新兴市场国家如土耳其等,因面临通胀和资本外流压力,提前于美联储加息,使得国债收益率上升趋势更加明显。截至2021年年底,巴西、俄罗斯10年期国债收益率分别上升至11%和8.5%,较2020年年底分别上升4%和2.6%;土耳其10年期国债收益率则由2021年年初的13%上升至2021年年底的20.5%(见图2)。

图2 主要新兴经济体国债收益率走势

二、2021年主导全球国债市场收益率走势的因素

总体来看,2021年全球债市波动较大,其影响因素主要包括以下两大方面。

第一,市场对于全球通胀的预期和主要国家收紧货币政策的预期推动主要经济体国债收益率大幅上升。一方面,2021年以来,在疫苗的支持下,发达经济体陆续解除封锁、开放经济,以美国代表的发达经济体经济率先复苏、需求迅速回温;与此同时,全球供应链在疫情反复、极端天气、航运阻塞等不确定性事件影响下持续紧绷。在供需缺口加大的背景下,大宗商品价格明显上升,市场持续的通胀预期推动主要经济体国债收益率大幅上行。另一方面,2021年,尽管美联储在一段时间内释放鸽派言论影响市场预期,但伴随着通胀的持续走高,市场对主要国家货币政策转向并提前加息的预期整体持续走强,推动其国债收益率上行。但也需要注意的是,在当前全球经济复苏并不稳固的情况下,加息可能会打压部分经济体复苏势头,反而对国债收益率造成一定的打压。

第二,世界经济复苏“外强中干”,主要经济体复苏预期极易受到影响,引发市场波动。从表面上看,2021年世界经济复苏主要得益于财政货币政策刺激和低基期因素,但全球经济复苏的基本面并不稳固,市场极易受到风险因素的影响。首先,疫情不确定性较大,新的变异病毒出现均给主要经济体长期利率造成下行冲击。2021年上半年新冠肺炎疫苗推出并开始在发达国家广泛推广时,市场对发达国家的经济复苏预期更为乐观,推动其国债收益率上行。但伴随着多种新冠病毒变种的出现,部分高接种率国家在全面开放后感染率再度上升,疫苗的有效性受到质疑,进而影响经济复苏预期。尽管随着时间的推移,病毒变异对发达经济体需求修复的负面冲击在边际下降,但依然会在资产价格走势上得以体现。德尔塔、奥密克戎等变异病毒暴发时,主要经济体长期国债收益率皆出现快速下行。其次,部分国家财政刺激政策面临到期、进一步扩张受限等局面,在阶段性财政刺激政策结束后,经济前景往往受到打压。例如2021年,拜登曾经提出的基建计划和新一轮预算法案由于两党无法达成一致、民主党内部也出现分歧而屡屡受阻,最终推出的方案严重缩水,实际落地效果可能明显低于预期。美国新一轮财政刺激政策计划推出的一波三折,也对美国经济复苏预期和国债收益率走势造成了一定的负面影响。

展望2022年,全球经济复苏前景和通胀走势预计将继续成为决主导主要经济体国债收益率走势的关键。新冠病毒变异的发展态势,主要国家货币政策收紧的节奏,以及财政刺激可能退潮的影响将为全球经济复苏增添更多不确定性,与此同时供给端负面冲击持续导致的通胀压力也仍不容小觑。在多重因素的扰动下,预计2022年全球主要发达经济体国债收益率波动性较大。在美联储可能加快货币政策紧缩的背景下,部分新兴经济体金融风险上升,资本外流和输入性通胀压力将使得其长期国债收益率或将进一步上升。