本文刊登在《世界知识》2021年第23期

可再生能源:如何实现对化石能源的有序替代

万军

全球可再生能源呈现快速发展态势

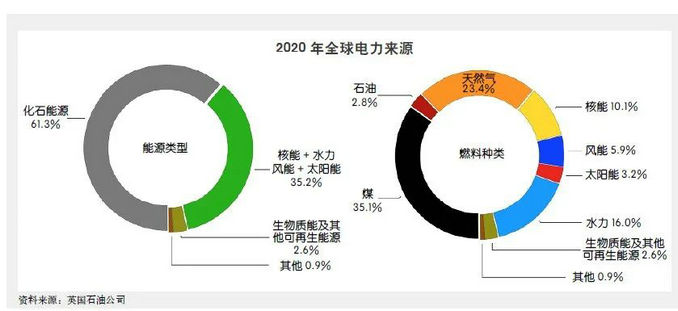

自2010年以来,全球可再生能源市场规模迅速扩大。国际可再生能源机构(IRENA)发布的报告显示,截至2020年底,全球可再生能源总装机容量已经高达2799吉瓦(1吉瓦=10亿瓦),中国、欧洲和美国的总装机容量分别为894吉瓦、609吉瓦和292吉瓦,在全球可再生能源发展中处于领先地位。2020年,全球可再生能源发电能力在全球总发电能力中占比已达到36.6%。从可再生能源的构成来看,水电在可再生能源现有装机规模中占比最高,2020年占比达到了43%;而从新增装机来看,风能和光伏太阳能占比则处于主导地位,达到91%。2020年,尽管新冠疫情在全球暴发并蔓延,但全球可再生能源发展并未停滞。国际能源署(IEA)公布的数据表明,2020年全球可再生能源发展继续高歌猛进,新增装机容量近280吉瓦,较上年增长45%,年度增速达到了1999年以来的最高值。全球可再生能源的大部分增量为风能和光伏所贡献,其中,全球风电新增装机容量为113.6吉瓦,同比增长了90%以上;光伏太阳能新增装机容量为133.5吉瓦,同比增长23%。

近年来,全球风电市场一直呈现快速发展的态势,风电累计装机规模从2010年的198吉瓦增长到了2020年的743吉瓦,年均复合增长率高达14.1%。在陆上风电领域,中国累计装机规模在全球占比已达39.34%,位居世界第一,遥遥领先于分列第二、第三位的美国和德国;在海上风电领域,位列全球累计装机容量前三位的依次为英国、中国和德国。全球光伏市场也经历了一轮快速发展。截至2020年,全球累计光伏装机容量已达760.4吉瓦,其中有14个国家的总装机量超过10吉瓦。中国是全球光伏累计装机量最大的国家,装机规模达到了253.4吉瓦,其次是美国、日本、德国,装机容量分别为93.2吉瓦、71.4吉瓦和53.9吉瓦。得益于技术进步和规模经济的驱动,风电、光伏等可再生能源已成为极具成本竞争力的电力来源。

对于全球可再生能源的发展前景,一些国际组织和跨国公司表达了乐观的预期。在国际能源署设定的各种情景中,未来可再生能源都将出现迅速增长。在既定政策情景中,可再生能源将可以满足2030年前全球电力需求增长的80%。国际能源署尤其看好太阳能光伏,认为它在新的发电技术中将处于核心位置,会成为满足新增电力需求的主力,陆上和海上风能也将发挥更大的作用。英国石油公司(BP)在其发布的《BP世界能源展望2020》中预测,可再生能源在一次能源中的比重会出现大幅提升。在快速转型情景下,可再生能源占比将从2018年的5%左右增加到2050年的45%,而在“净零”情景下,这个比例还将进一步提升至60%。

全球主要国家加快对可再生能源的利用和开发

欧洲国家在上世纪末就开始投资于风能、光伏等可再生能源,曾经是全球最大的风电市场,在全球光伏装机总量中的占比也曾多年保持在70%以上,对全球可再生能源发展发挥了引领作用。随着中美等国在可再生能源领域持续发力,欧洲在全球可再生能源市场上的占比显著下降。尽管如此,欧洲仍然是可再生能源应用的重要推动者。从2020年风电新增装机来看,无论是陆上风电还是海上风电,在全球新增装机容量前十名的国家中,有一半是欧洲国家。随着累计装机规模的增长以及风力发电价格的下降,风电在欧洲电力来源中的占比不断提高,2020年风力发电已占到欧洲年度用电量的16%。而在光伏领域,由于受政府补贴退坡政策的影响,欧洲光伏装机速度明显放缓。2020年,欧盟国家合计的新增光伏装机量为19.6吉瓦,虽然只是仅次于中国,但从全球新增光伏装机量前十名国家排行榜来看,只有德国和荷兰榜上有名。

近年来,在优惠政策的推动下,美国可再生能源发展比较迅速。美国实施了风力发电项目生产税收减免政策,并延长了投资税收抵扣政策期限,促进了风力发电规模的不断扩大。2020年美国陆上风电累计装机规模的全球占比已达到17.29%,仅次于中国,名列全球第二。目前风电已经成为美国最便宜的电力来源之一,风电上网合同价格低于2美分/千瓦时。2020年美国的光伏新增装机容量也仅次于中国,位居全球第二,位列第三的是日本。但近年来,日本受到光伏上网补贴持续退坡以及土地稀缺、电网制约、劳动力成本高昂等因素的影响,新增装机增速有所放缓。

随着低碳经济和可持续发展的理念深入人心,发展中国家的可再生能源发展开始驶入快车道。不少发展中国家河网密布、风力充沛、日照充足,具有发展可再生能源的天然优势。在可再生能源的开发利用方面,中国、印度、巴西等发展中国家走在世界前列。根据国家能源局提供的数据,截至2020年底,中国可再生能源发电装机达到9.34亿千瓦,可再生能源发电量达22148亿千瓦时,位列全球第一。根据国际能源署发布的报告,从2019年至2020年,全球可再生能源新增装机量的80%来自中国。印度可再生能源发展也很快。2020年印度新增光伏装机容量为4.4吉瓦,名列世界第六,累计装机容量为47.4吉瓦,位居全球第五。2020年,中国、越南、印度和巴西四个国家进入全球光伏新增装机规模前十名,合计占据了当年全球光伏装机增量的半壁江山,成为全球光伏市场发展的重要驱动力量。风电技术的进步和风力发电成本的降低,为发展中国家的风电市场开启了新的发展空间。2020年巴西新增陆上风电装机规模仅次于中国和美国,印度也进入了全球前十名。此外,在发展中国家的电力供给和交通运输中,水力发电和生物质能也在发挥着越来越大的作用。

能源危机凸显可再生能源供给稳定性不足问题

虽然与化石能源相比,可再生能源在来源广泛、清洁低碳等方面拥有明显的优势,但由于受到现有技术能力和电力基础设施的制约,可再生能源在实际应用中仍面临不少挑战,尤其是在保持电力供给的稳定性方面还有诸多不足,当前的能源危机更加凸显出了可再生能源在这方面存在的问题。与煤炭等化石能源发电相比,可再生能源的发电受自然条件影响较大,呈现间歇性发电的特点。如果出现天气干旱、风力不足、阴霾不散等不利气象条件,水力、风能和光伏的发电能力都会出现不同程度的波动,不仅会导致发电量的减少,还会对电网系统的稳定和安全产生不利影响。现有储能技术还不能实现电力的大规模储存,如果可再生能源生产出的电力不能通过电网及时输送出去,就会形成弃水弃风弃电的局面,降低可再生能源的利用率水平。正如所谓的“能源不可能三角”理论所揭示的,在现有技术条件下,“清洁、廉价和稳定”的能源难以同时兼得。

减碳政策驱动的能源转型固然可喜,但可再生能源供给稳定性不足的问题也不可忽视。今年以来,欧洲经济复苏和极端气候拉动了工业和生活用电需求的上升,天然气消耗加快,供给出现短缺,导致火力发电能力受到抑制。在火力发电不足的情况下,风力等清洁能源发电本应起到重要的补充作用,但由于今年夏天欧洲气候条件不佳,风速远低于正常水平,导致风力发电能力下降,在弥补电力供给不足、缓解能源危机方面未能发挥预期的作用。因此,如何积极稳妥地推进能源结构的优化,在确保能源供应安全的前提下,逐步实现可再生能源对化石能源的有序替代,正成为各国能源政策面临的新挑战。