《中国外汇》2019年第21期

专家详解:负利率存款作用几何

杨子荣 周伊敏

要点

从负利率存款政策的实施效果来看,各经济体的政策目标并未完全实现;与此同时,负利率存款政策带来的银行业经营风险和资产价格泡沫风险却在逐渐显现。

当前的负利率问题并非初次出现,但在全球范围内多个国家同时实行负利率政策,则自2008年金融危机以来尚属首次,故而引起了广泛讨论。2019年,受全球经济下行压力加大、贸易摩擦和地缘政治不确定性上升等影响,30多个国家先后实施降息,且不排除负利率政策还会进一步扩散。从负利率存款政策的现有实施效果看,它在稳定汇率、推升通胀和提振经济方面作用有限,且可能增加某些部门和国家的脆弱性,并引发金融风险。

负利率存款的形成逻辑

名义负利率政策可分为三类:第一类是政策层面,指政策利率为负,如日本央行对商业银行缴存的超额准备金征收负利率,瑞士国家银行将隔夜存款利率设定为负等。第二类是银行层面,指存贷款利率为负,如丹麦日德兰银行推出10年期负利率房贷,部分商业银行对公司存款征收负利率等。第三类是市场层面,指市场利率为负。如货币市场方面,瑞士将3个月瑞郎(1.0001, 0.0000, 0.00%)LIBOR目标利率下限调为负值,债券市场方面,日本、德国等国的长期国债收益率为负。

当前,实行负利率存款的国家/地区主要有六个(见表1)。丹麦最早,从2012年7月就将七天存款利率下调至-0.2%,且只在2014年5—8月出现过短暂的利率转正;欧洲央行从2014年6月开始,下调隔夜存款利率至-0.1%;瑞士从2014年12月开始,将瑞士法郎3月期同业拆借利率下调至-0.06%;日本央行从2016年1月开始,对新增超额准备金利率实行负利率;匈牙利央行从2016年3月开始下调隔夜存款利率至-0.05%。

负利率存款政策本质上是一种非常规的扩张性货币政策工具。央行既可以将名义目标利率设定为负值,突破“零利率下限”;也可以通过设定金融机构存放在央行的超额准备金率为负值,以促使金融机构更多地将资金用于放贷或投资,以增加市场上的流动性供给,降低市场利率。

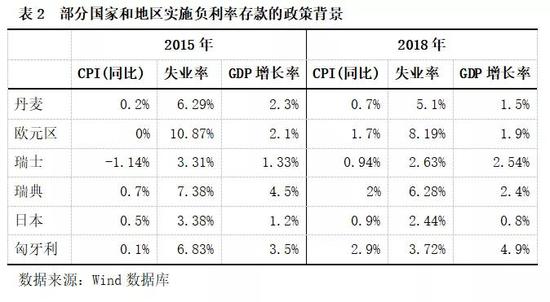

从政策目标来看,各国实行负利率存款政策主要有两大动因——缓解货币升值压力和刺激经济增长(见表2)。前者以丹麦和瑞士为代表,实行负利率存款政策主要出于汇率目标考虑。由于丹麦和瑞士均未加入欧元(1.1017, -0.0007, -0.06%)区,欧债危机导致对这两国的货币需求上升。为了维持币值稳定,丹麦和瑞士实行了负利率存款政策。后者以欧元区和日本为代表,实行负利率存款政策主要出于经济目标考虑。欧元区和日本面临着通货紧缩和经济增长低迷的压力,而逼近零利率水平又使得常规货币政策空间受限。由于经济低迷,商业银行将大量资金存放在中央银行,作为超额准备金。为了促使商业银行增加放贷,欧央行和日本央行先后将超额准备金率降至零以下,以刺激通货膨胀和提振经济增长。

负利率存款的影响

第一,负利率存款的实施效果存在国别差异,且整体不甚理想。从稳定汇率的效果看,丹麦央行在欧债危机爆发后,为了避免国际资本大规模流入,2012年7月大幅下调7天大额定期存单利率至-0.2%,稳定了克朗兑欧元的汇率;但瑞士央行出于同样原因在2014年12月下调隔夜存款利率至-0.25%后,却没有改变瑞郎升值趋势,最终被迫放弃欧元兑瑞郎(1.1020, 0.0005, 0.05%)1∶1.2的下限限制。从推升通胀的效果来看,瑞典和匈牙利通货膨胀率上升较为明显,而欧元区和日本皆未实现通胀目标,丹麦和瑞士也处于低通胀状态。从提振经济的效果来看,与2015年相比,除了瑞士和匈牙利外,2018年其他国家的GDP增长率都明显下降。

第二,负利率存款政策难解结构性难题。当前主要经济体经济增速下行并非由于流动性短缺,而是内部的结构性问题。负利率存款政策只能缓释经济下行压力,无法从根本上解决结构性难题。以欧元区为例,统一的货币政策和独立的财政政策之间的矛盾难以解决,人口老龄化和高福利制约生产率的提高,地缘政治和民粹主义加剧了内部矛盾与不确定性,而负利率存款政策无法消除这些结构性问题。

第三,负利率存款政策可能会诱发金融风险。一方面,负利率存款政策可能迫使银行放贷给风险较高的实体经济部门,或导致不良率攀升,从而侵蚀银行业的经营基础,严重时甚至可能引发银行危机;另一方面,极度宽松的货币政策极易催生资产价格泡沫,尤其是在实体经济持续低迷的情况下,负利率存款政策可能驱使资本追逐泡沫膨胀的领域,进而诱发金融危机。

第四,负利率存款政策压缩了货币政策的调整空间。基于现金的储存、便利和安全成本,负利率存在“物理下限”。对于已经实施负利率存款的经济体而言,未来进一步降低利率的空间必然受限。考虑到全球经济仍在继续探底,这些国家应留有一定的货币政策空间来应对未来的经济下行压力。

第五,负利率存款政策存在外溢效应。以欧元区和日本为代表的主要经济体实施负利率存款政策,可能造成资本在全球范围内大规模流动。尤其是对于小型开放经济体而言,短期资本的大规模流入或流出,会对其金融体系产生重大冲击。对于其他开放经济体而言,国际资本的大规模流入会迫使其本币快速升值,冲击其出口产业和实体经济。为了稳定币值,这些经济体可能被迫放弃货币政策的独立性而跟随降低利率。

负利率存款的未来及应对

第一,全球将在较长时间内处于低利率时代,负利率存在进一步扩散的可能。全球经济继续探底,以及贸易摩擦和地缘政治造成的不确定性,会使全球经济增长前景更加黯淡。根据IMF的最新数据,2019年全球经济增速将由2018年的3.6%下滑至3.0%,成为十年来全球经济的最低增速。为了应对通货紧缩和经济下行压力,全球三十多个国家开启降息通道,全球进入了低利率时代。未来若经济持续下行,同时传统货币政策降息空间耗尽,不排除会有更多的经济体加入负利率阵营,负利率存款的规模会进一步增大。

第二,负利率存款政策的效果有限,风险尤应重视。扩张性货币政策在应对经济下行时通常作用有限。从负利率存款政策的实施效果来看,各经济体的政策目标并未完全实现;而与此同时,负利率存款政策带来的银行业经营风险和资产价格泡沫风险却逐渐显现。鉴此,必须要重视可能由此产生的金融风险,加强宏观审慎监管。

第三,货币政策应结合经济改革措施,以组合拳应对经济下行压力。单凭货币政策不足以提振经济。尤其是过度宽松的货币政策,反而可能会带来金融风险和造成市场扭曲。当前,全球经济下行更多源于结构性矛盾,各国在政策实施上应形成组合拳,在利用宽松性货币政策缓释经济下行压力的同时,加快经济改革的步伐。