原文“美国经济发展趋势”发表于《中国金融》2019年第10期

美国经济衰退临近?

杨子荣

虽然未来美国经济增速会大概率放缓,国债收益率倒挂和其他领先型指标也征兆美国经济存在衰退风险,但目前暂无确定性迹象表明经济衰退已临近。

2018年美国经济增长率为2.9%,为近三年以来最佳表现,但并未实现特朗普政府3%的目标,市场普遍预期2019年美国经济增速会显著下行。然而,2019年一季度美国经济增长率却高达3.2%,远超预期的2.3%。那么,2019年美国经济增速究竟会放缓,还是继续超预期向好?如果美国经济增速显著下行,强势美元周期是否会随之结束?此外,国债收益率倒挂是否意味着美国经济已临近衰退?

一、美国经济基本情况

2019年一季度美国实际GDP增速为3.2%,远超预期的2.3%。从支出分项来看,净出口对美国GDP增长贡献了1.03个百分点,较2018年全年提高1.25个百分点;个人消费支出对美国GDP增长贡献了0.82个百分点,较2018年全年下降0.99个百分点;私人投资对美国GDP增长贡献了0.92个百分点,较2018年全年下降0.11个百分点;政府支出对GDP增长贡献了0.41个百分点,较2018年全年提高0.15个百分点。显然,美国经济超预期增长主要受净出口和政府支出的拉动,个人消费支出和私人投资对GDP增长的驱动减弱。未来美国经济走势,一方面取决于净出口和政府支出是否能够继续保持强势,另一方面依赖于个人消费支出和私人投资的支撑力度。

1.经济基本面

2018年美国经济在全球范围内的强劲表现一枝独秀,主要受益于政策强势叠加经济周期上行。2019年经济超预期增长,则主要受净出口和政府支出的拉动。

美国就业情况有所改善。2018年美国全年失业率均值降至4%以下,为1970年以来最低水平,2019年一季度失业率再探新低。非农就业好中有降,2018年美国非农就业人数平均每月新增22.3万人,比2017年每月多增4.36万人,2019年一季度非农就业每月新增人数降至18.57万人。此外,美国私人非农企业就业人员时薪也稳步增长,2019年一季度每月平均增长率为3.28%,比2018年全年平均增长率提高0.3个百分点。

个人消费初显疲软。伴随着失业率的下降和工资的上涨,美国的消费逐渐恢复者信心得到一定恢复,2018年密歇根大学统计的消费者信心月平均指数高达98.4,超过金融危机前水平。然而,2019年一季度美国个人消费支出的环比折年率仅为1.2%,低于上一季度1.3个百分点,且消费者信心指数和预期指数分别回落至94.5和86.9,暗示消费转向疲软。

企业投资后劲不足。2019年一季度美国私人投资的环比折年率为5.1%,高于上一季度1.4个百分点,主要由私人库存投资增长驱动,固定投资、设备和知识产权的环比折年率都低于上一季度。而且,美国供应商协会公布的制造业PMI月平均指数虽然仍位于荣枯线上方,但回落明显,显示美国企业投资后劲不足。

贸易保护政策暂时见效。受贸易保护政策的短期刺激影响,2019年一季度美国商品和服务出口的环比折年率为3.7%,高出上一季度1.9个百分点,而商品和服务进口的环比折年率为-3.7%,低于上一季度5.7个百分点。因此,出口小幅增加,进口大幅下降,使得净出口成为美国2019年一季度经济超预期增长的主要驱动力。但是,考虑到中美贸易谈判在即,使得贸易保护政策对未来美国经济增长的影响存在较大不确定性。

2.财政政策与货币政策

为提振美国经济,兑现竞选承诺,特朗普政府努力推行积极财政政策:减税与基建。特朗普税改全面涉及个人所得税、企业所得税、跨境所得税等主要税收来源,成为美国近30年来最大的减税计划。短期看,减税确实刺激了美国经济增长:一方面,企业税改革措施吸引了企业新增投资和跨国企业重返美国,增加了就业,提高了劳动参与率;另一方面,个税改革措施提高了居民收入,进一步支撑了消费需求。据美国税务政策中心测算,2018年,税改对GDP的拉动效应在0.3%~0.9%。2019年一季度美国政府支出的环比折年率为2.4%,高出上一季度2.8个百分点,并贡献了美国GDP增长0.41个百分点。

基建计划是美国“再伟大”的核心政策,大规模的基建计划确实能够在短期内即以“乘数效应”带来几倍于投资额的社会总需求和国民收入,并且在长期内为经济持续稳定发展奠定重要基础。但受限于财政赤字上限的约束,美国政府的基建计划资金来源值得怀疑。

2018年美联储共加息四次,将联邦基金利率提高至2.25%-2.5%的区间。但随着对全球经济增长放缓的担忧,以及对美国经济复苏进程的怀疑,美联储在2019年3月议息会议上将年内加息次数预期由去年12月的2次降为不加息,并宣布从5月开始降低国债缩减规模,从9月开始停止缩减国债持有量。美联储转为鸽派姿态更为明显,且超市场预期。

3.金融市场波动加剧

美元指数2018年先抑后扬,2019年一季度稳中有贬。若从2008年4月的最低值开始算,本轮美元周期已持续了约12年,市场最为关心的莫过于本轮美元强势周期将何时结束。由于2019年美国经济增速大概率下滑且美联储暂停加息,因此,市场偏向于认为2019年美元指数将会显著下行。但是,美元汇率的走势并非单方面取决于美国经济,而是两个经济体的相对比较。自19991年1月欧元推出后,美元指数的计价权重中欧元占比高达57.6%,因此,在预测美元指数时,可主要关注美国和欧元区的相对经济走势和利差变化。

从历史经验来看,经济增长预期强弱的对比决定了美元汇率的长期走势,而利差预期的相对变化决定了美元汇率的短期波动。2019年3月,欧央行发表超预期鸽派利率决议,明确至少至2019年末,主要利率水平将保持不变。同月,美联储也超预期暗示年内不再加息。因此,2019年美国和欧元区的利差预期不会发生趋势性变化,也不支持美元指数短期内大幅调整。此外,2018年美国和欧元区经济增长率差值为1.1%,两大经济体的经济增长率差距预期将缩小,IMF估计2019年至2021年间分别会缩小至0.9%、0.1%和0.173%,世界银行估计2019年至2021年间分别会缩小至0.9%、0.2%和0.3%。综合来看,美元指数存在震荡下行压力,但定论本轮美元周期已结束还言之过早。

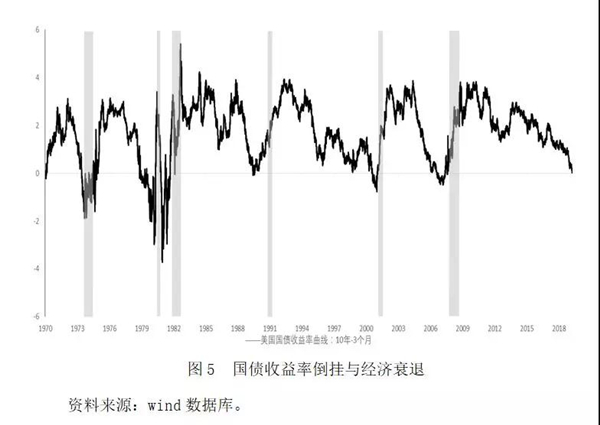

另一个值得注意的变化是,2019年3月美国国债收益率出现倒挂。历史经验表明,1970年以来,美国国债收益率共出现了六次倒挂,每次倒挂后经济都陷入不同程度的衰退。那么,这一次美国会不会不一样?

二、美国经济增速放缓趋势明朗,但暂无衰退迹象

美联储在2019年3月发布的预测数据中,将2019年美国经济增速预期从2.3%下调至2.1%。此外,美国国会预算办公室、IMF和OECD也都陆续下调了2019年的美国经济增速。因此,从重要机构对美国经济增长的预测来看,主流观点比较一致地认为美国经济会放缓,然而,关于美国经济短期内是否会发生衰退的预期则分歧较大。

1.预期美国经济增速将放缓

芝加哥联储全国活动指数是由生产与收入、就业与时薪、个人消费与住房情况、以及销售与存活情况等四个方面85个指标加权而成,是预测美国整体经济情况的常用的领先指标之一。图1显示,芝加哥联储全国活动指数与美国经济增长趋势拟合较好,尤其是近几年通常领先美国经济增长大概一个季度。2019年第一季度美国全国活动指数跌破零值,降至-0.24,以4季度进行移动平均计算的美国全国活动指数也出现回调迹象,这暗示美国经济增速很可能将放缓。

单一指标在预测美国经济走势时,很可能会产生偏差。因此,一方面,我们综合其他领先指标,看其方向是否一致;另一方面,我们针对GDP的主要分项进行预测。

目前关于美国经济增长的领先指标,常用的还有美国经济周期研究所公布的ECRI领先指标和经济合作与发展组织公布的OECD综合领先指标等。ECRI领先指标在2018年2月达到金融危机以来的峰值后开始回调,OECD综合领先指标(美国)也在2018年3月达到峰值后持续下降。关于美国经济增长的众多领先指标在2018年达到峰值后出现一致性回调,进一步佐证了美国经济增速将放缓的预测。

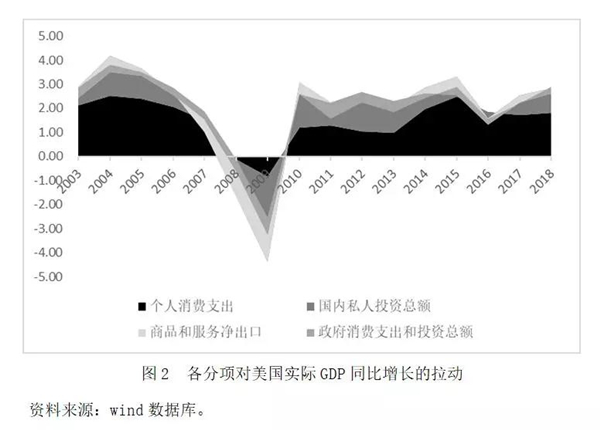

按支出法核算,美国季度GDP主要分为个人消费、私人投资、商品和服务净出口以及政府消费和投资四大项,其中,个人消费和私人投资占GDP比重分别接近70%和18%;从分项对GDP的拉动来看,个人消费和私人投资也是最为重要的两个部门(图2)。因此,预测美国经济增长,重点应把握这两个部门的走势。

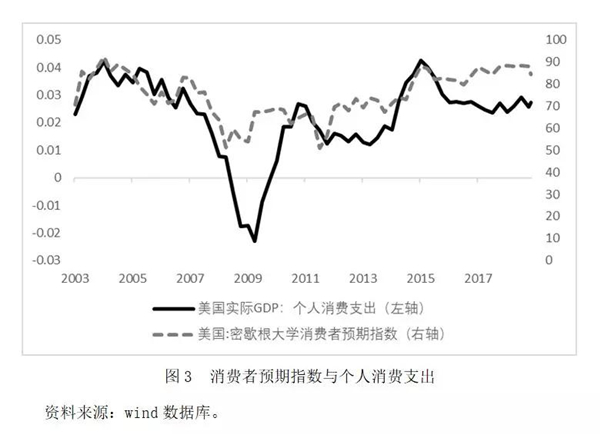

个人消费支出在美国GDP中占比近七成,也是拉动美国经济增长的最主要力量。我们尝试使用密歇根大学的消费者预期指数来预测美国的个人消费支出,发现二者拟合较好,消费者预期指数领先约1个季度(图3)。2019年第一季度消费者预期指数为84.37,比去年同期下降了4个点,这意味着美国短期内个人消费支出增速也将下滑。

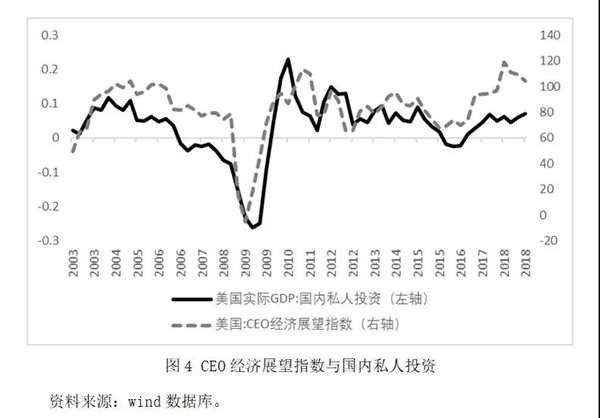

私人投资在美国GDP中占比虽然仅有17%左右,但对经济增长的拉动作用却十分明显,仅次于个人消费支出。我们使用CEO经济展望指数来预测美国私人投资,发现二者趋势基本一致,CEO经济展望指数约领先1个季度(图4)。2019年第1季度,CEO经济展望指数较同期大幅下降了23.4个点,其资本支出分项指数也下降了27.9个点,这预示着美国私人投资增速也将下滑。此外,2019年第1季度,Sentix投资信心指数及其核心预期指数也都出现较大程度的下降,进一步佐证了美国私人投资动能减弱。

因此,无论从整体还是分项指标来看,美国经济短期增速将下降,个人消费和私人投资也将走弱。

2.美国经济暂无衰退迹象

经济增速下滑并不意味着经济衰退,经济衰退指的是经济出现停滞或负增长,通常以经济连续两个季度出现负增长来定义衰退。1970年以来,美国共经历过六次经济衰退,从数据来看,美国的经济周期总是从衰退到复苏周而复始地循环,虽然关于衰退时点的预测鲜有正确,但某些领先型指标在识别经济衰退的预警方面却成效显著。

国债收益率倒挂预测经济衰退的常用指标。历史经验表明,1970年以来,国债收益率倒挂之后皆出现了经济衰退,且时滞差异相对较小(图5)。从国债收益率出现倒挂到经济衰退的间隔期来看,最短的仅有5个月(1973-1975年经济衰退),最长的约有16个月(2007-2009年经济衰退)。2019年3月美国国债收益率再次出现倒挂,毫无疑问,美债收益率倒挂意味着市场对美国长期经济预期不理想,但这是否意味着美国经济又将面临衰退?美国国债收益率倒挂为何会导致经济衰退,目前尚无定论,但一般认为利率倒挂会引发信用紧缩,诱发经济衰退。在货币信用体系下,短端利率代表融资成本,长端利率代表资产收益,利率倒挂意味着未来的不确定性得不到风险补偿,这会改变金融机构的信贷行为,压缩信贷派生,造成实体经济融资环境收紧,导致经济下行。然而,目前美国的信贷增长仍在加速,并无证据显示国债利率倒挂对信贷领域产生了显著冲击,而且考虑到美联储加息节奏放缓,国债收益率倒挂的持续期非常之短,因此,暂无迹象表明本次国债收益率倒挂会导致经济衰退。

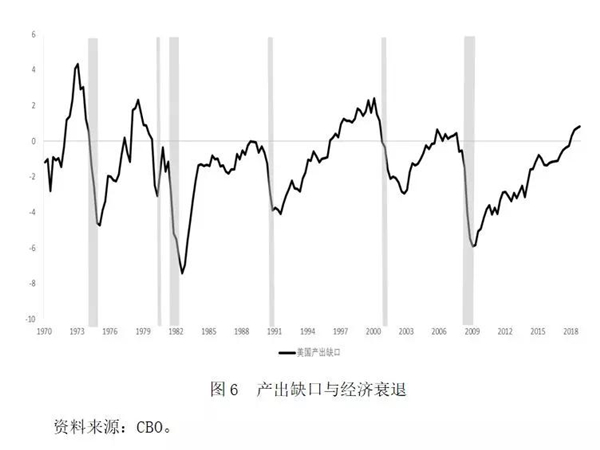

经济衰退前可能会产生多种征兆,产出缺口是预测经济周期的另一经典指标。产出缺口反映的是现实产出与潜在产出的差值,产出缺口转正意味着经济可能会因过热而出现衰退。历史经验表明,产出缺口与经济衰退的相关系数很高,但时滞较长,难以准确预测经济衰退的具体时点,而且产出缺口转正并非一定会发生经济衰退,对经济衰退概率的预测存在较大误差(图6)。

利用领先型指标预警经济衰退,虽然具有一定的参考价值,但不能对经济衰退做出合理的解释。本文梳理了1970年以来美国的六次经济衰退,发现其中两次是由美联储加息引发,两次分别是出现了储贷危机和次贷危机,另两次则分别是受石油危机和互联网泡沫破灭冲击所致。当前来看,美国经济虽然短期下滑、长期承压,但并无引爆经济衰退的直接因素。与历次加息周期相比,本轮美联储加息速度较缓、力度偏弱,显得更为谨慎。因此,已完成的加息对美国实体经济影响有限,而2019年3月美联储的“转鸽”声明则进一步降低了未来加息对美国经济产生冲击的可能。与金融危机前相比,美国居民部门杠杠率持续下降,非金融企业部门杠杠率也相对平稳,非政府部门的债务风险得到有效控制。不过,政府部门杠杠率大幅上升,不断逼近债务上限,且尚无有效解决方案,使得政府债务违约可能成为未来冲击美国经济的灰犀牛事件。此外,市场普遍担心美股被严重高估可能会诱发美股崩盘,进而导致经济危机。我们认为,一方面,虽然美股被高估,但美股下跌并不必然引发经济衰退,股市下跌只有在诱发严重的流动性危机时才会导致经济衰退;另一方面,通常来说,股市崩盘只是经济危机或金融危机的前兆与激烈表现形式而已,只有在实体经济出现危机或金融因泡沫严重而不可持续时,股市崩盘后才会出现经济危机或金融危机。目前来看,美国经济基本稳健,

综合来看,美国经济上行周期大概率已结束,产业空心化、人口老龄化以及劳动增长率缓慢等问题也将长期制约经济增长,但目前尚无确定性迹象表明经济衰退已临近。

三、结论

2019年一季度美国经济超预期向好,主要受益于净出口和政府支出的拉动。然而,考虑到个人消费支出和私人投资一直是美国经济增长的主要驱动力,而消费需求疲软、私人投资后劲不足,导致2019年美国经济仍将大概率放缓。由于中美贸易谈判尚在进行中,净出口对美国经济的拉动存在诸多不确定性,而财政赤字上限的约束和减税边际效应的递减,也弱化了政府支出对美国经济的支撑。

尽管2019年一季度美国经济超预期向好,但美元指数仍然稳中有贬。美元指数主要取决于美国与其他国家经济增长的强弱对比和利差预期的相对变化,尤其是欧元区的经济走势和货币政策取向。我们认为,2019年美元指数存在震荡下行压力,但定论本轮美元周期已结束还言之过早。

虽然未来美国经济增速会大概率放缓,国债收益率倒挂和其他领先型指标也征兆美国经济存在衰退风险,但目前暂无确定性迹象表明经济衰退已临近。